IRR është një normë e brendshme e kthimit. Treguesi përdoret për të zgjedhur më të efektshëm nga dy projektet e investimeve. Tregoni se si të llogarisni dhe analizoni treguesin. Dhe gjithashtu jep një raport ekskluziv që do të ndihmojë në krahasim me efektivitetin e disa projekteve.

IRR është norma e brendshme e kthimit të projektit të investimeve. Thjesht vënë, IRR tregon çfarë kërkesa maksimale Me të ardhura vjetore për investitorin investuan para, investitori mund të vendosë në llogaritjet e tij në mënyrë që projekti të duket tërheqës.

IRR ju lejon të vlerësoni koston maksimale të kapitalit, në të cilën projekti mbetet efektiv, domethënë, shkalla e pragut nga e cila ai shkon në minus. Një bast i tillë duhet të rivendosë të ardhurat neto të zbritura.

Në praktikë, ky tregues quhet rezerva e forcës së projektit të investimeve, pasi hendeku midis GNI dhe kostos së kapitalit tregon se sa normën e kredisë (ose një lloj tjetër financimi) është në gjendje të përballojë projektin. Nëse vlera e treguesit të projektit është më e madhe se kostoja e kapitalit për kompaninë (dmth.), Duhet të miratohet.

Shkarkoni dhe merrni për të punuar:

Çfarë do të ndihmojë: Krahasoni efektivitetin e disa projekteve të investimeve. Dokumenti përmban treguesit kryesorë - shkalla e fitimit, norma e brendshme e përfitimit.

Nuk ka formulë të vet për llogaritjen e IRR-së, treguesi llogaritet nga metoda e përzgjedhjes iterative nga ekuacioni i NPV \u003d 0, i cili është shkruar si më poshtë:

CF T - Vlera e rrjedhës së parasë gjatë T.

N është periudha për llogaritjen e projektit.

Pa MS Excel, detyra mund të zgjidhet rreth përdorimit të një metode grafike ose një llogaritje matematikore që ne do të shohim më tej.

Nëse keni nevojë të përcaktoni shpejt të ardhurat neto të skontuar të projektit të investimeve, përdorni rekomandimet e drejtorit financiar. Kjo do të ndihmojë për të kuptuar se si më së miri për të llogaritur këtë tregues në Excel, të cilat formula për t'u përdorur dhe si për të llogaritur pa dyshim efektivitetin e investimit të ardhshëm.

Për të përcaktuar normën e brendshme të rentabilitetit, ne ndërtojmë një sistem koordinativ (Fig. 1.), ku vlera e funksionit - NPV, dhe në boshtin abscissa, .

Foto 1

Ne zgjedhim dy norma zbritje në mënyrë që në një normë (në pikën "a") vlera e NPV ishte pozitive, në tjetrën, në pikën "B" - negative, me më afër qasjes së vlerës së NPV zero nga më poshtë, aq më shumë do të jetë zgjidhja e saktë. Lidhni dy pikë në grafikun e segmentit - pika e kryqëzimit të segmentit me aksin abscissa është norma e normës së brendshme të rentabilitetit. Në shembullin tonë, nëse ne kemi një normë skontimi në pikën "A" - 11%, dhe në "B" - 12%, pastaj në pikën e kryqëzimit të boshtit abscissa, shkalla është përafërsisht (në sy) është përafërsisht 11.6%. Kjo nuk është një metodë e saktë, por jep një ide për kuptimin e normës së brendshme të përfitimit.

IRR \u003d R1 + NPV1 X (R2 - R1) / (NPV1 - NPV2),

ku R1 është norma e skontimit e përcaktuar nga metoda e përzgjedhjes, e cila korrespondon me vlerën pozitive të llogaritur të NPV1,

r2 është një normë skontimi e përcaktuar nga metoda e përzgjedhjes që korrespondon me vlerën negative të llogaritur të NPV2.

Në shembullin tonë, R1 \u003d 11%, R2 \u003d 12%. Supozoni se npv1 \u003d 120, npv2 \u003d -90, pastaj:

IRR \u003d 11% + 120 x (12% -11%) / (120- (-90)) \u003d 0.11 + 120 x (0.01) / 210 \u003d 0.11 + 0.0057 \u003d 0.1157 ose 11.57%.

Në llogaritjen e IRR-së ka mangësi që duhet të merren parasysh. Pra, treguesi nuk ekziston nëse shfaqet shenja e vlerës së NPV. Kjo do të thotë se nëse projekti menjëherë bën një fitim pa shkuar në minus në fazën e investimeve, ky projekt nuk do të jetë IRR. Situata është e rrallë, por shumë e mundshme, për shembull, nëse zgjidhet intervali i llogaritjes - një vit, dhe një rrjedhë negative e parasë bëhet vetëm në muajt e parë, dhe në fund të vitit projekti në plus. Në ilustrimin grafik të llogaritjes, ne do të shohim trajektoren e ndryshimit të NPV që kurrë nuk ndërhyjnë boshti abscissa në ndonjë vlerë të normës së skontimit.

Ha një moment i rëndësishëm. Një tregues i llogaritur në formulën tonë mund të marrë vlera fantastike të mëdha. Ky opsion është gjithashtu i mundshëm, për shembull, nëse madhësia e investimit fillestar nuk është e madhe, dhe NPV po rritet me shpejtësi.

Është e mundur që ka disa vlera të IRR-së, kjo është situata kur modeli i biznesit çon në tranzicion të shumëfishtë përmes zero (ndërrime të shenjave) tregues NPV në periudha të ndryshme Koha, për shembull, nëse projekti është organizuar dhe kërkon qafore të mëdha që tejkalojnë fondet e akumuluara gjatë zbatimit të projektit. Në këtë rast, norma e brendshme e përfitimit nuk ka kuptim.

Disavantazhi kryesor - formula sugjeron në hartimin e saj që flukset e parasë pozitive rehenventuar në projekt në normën e normës së brendshme të përfitimit0

Ku CF + është rrjedha e parave hyrëse e projektit të periudhës I-të,

CF - - Flukset e parasë së gatshme të projektit të periudhës I-T,

WACC është kostoja mesatare e ponderuar e kapitalit (kthimi rregullator),

r - norma e skontimit,

N - Kohëzgjatja e projektit.

Rrjedhat që dalin zbatojnë zbritjen, e cila kryhet me çmimin e burimit të financimit të projektit. Lidhjet e parave përdorin increments - udhëheqni shkallën e rrjedhjes deri në kohën kur projekti është përfunduar. Rritja kryhet nga niveli i barabartë i normës së interesit të reinvestit.

Mirrave zgjidh problemin e shumëllojshmërisë së IRR-së, dhe vlerësimi joadekuat i flukseve të riinvestuara.

MS Excel Toolkit i integruar përfshin funksionin MVSD () për llogaritjen e Mirr.

Nëse MIRG është më shumë se një normë zbritje - R, projekti është efektiv dhe duhet të zbatohet.

Si për të llogaritur IRR, për të marrë parasysh kur llogaritet dhe si të shmangni gabimet, videoja i thotë Benediktit Wagner, cEO "Wagner & Ekspertët", mësues. Kjo është një pjesë që mund të kalojë në internet, pa u larguar nga puna. Dhe të marrë në bazë të trajnimit të një certifikate të përmirësimit të kualifikimeve të shtetit. mostër.

IRR është një efikasitet relativ i projektit. Detyra e saj kryesore është që të sigurojë menaxhmentin për të vlerësuar koston maksimale të burimeve të financimit të projektit, sipas të cilit nuk është i padobishëm.

Por ia vlen të përdoret IRR, si një tregues i pavarur dhe i vetëm i efikasitetit të investimeve. Në të njëjtën kohë, ai i përket listës së "duhet të ketë" tregues në analizën e investimeve - për të gjithë analistët, drejtorët financiarë dhe menaxherët.

Kjo është një normë interesi, e cila drejton të ardhura neto të zbritur pas taksave dhe më pak investime në nul, dhe çmimi i zbritur i fluksit të pritur të parasë është i barabartë me vlerën e tregut të instrumentit financiar. Shkalla e rendimentit në anglisht është norma e brendshme e kthimit - IRR.

Të ardhurat e pastra të skontuara (NPV) llogariten në bazë të të ardhurave financiare të zbritura në çift rrotullues aktual:

ku CF është flukse të holla të gatshme,

R - norma e interesit,

0, 1, 2, 3, 4 - Numri i periudhave nga sot në shpagimin e investimit.

Nëse NPV \u003d 0 është i njohur dhe vlera e CF është e njohur, do të mbetet vetëm një ndryshore - R. një përqindje e tillë në të cilën kjo shumë do të jetë 0 dhe do të jetë norma e rentabilitetit:

2.png)

Këto ekuacione janë zgjidhur nth shkallë Duke përdorur opsionin e programit Excel. Ky opsion quhet VD dhe është në formulat e programit. Në vargun "vlera", referencat ndaj qelizave të tabelës me numrat e fluksit të mjeteve monetare zëvendësohen. Të paktën një vlerë me një shenjë + dhe të paktën një është e njohur me shenjën. String "supozim" mund të mbetet bosh.

NË Microsoft Excel. ITR llogaritet nga metoda e përsëritjes. Saktësia e rezultatit të marrë deri në 0.00001%. Saktësia e tillë arrihet me llogaritjet ciklike nga "supozimet". Me fjalë të tjera, funksioni i FDC zgjedh vlerën e shkallës së përfitueshmërisë, duke zëvendësuar vazhdimisht vlera të ndryshme për qind në formulën.

Kur është e nevojshme për të llogaritur IRR me flukse monetare që hyjnë në intervale të pabarabarta, kjo është bërë duke përdorur Excel. Për këtë, shuma e të ardhurave financiare futet në qeliza, dhe datat e secilës faturë janë bërë në qelizat përkatëse, pasi që opsioni i ITR nuk merr parasysh segmente të ndryshme kohore.

IRR llogaritet si qëndrim i të ardhurave pozitive financiare në kryeqytet. Kjo llogaritje mund të prodhohet për industrinë, grupet e kompanive, projektet e investimeve dhe letrat me vlerë.

IRR për kapitalin e investuar tregon nivelin e arsyeshëm ekonomikisht të përfitimit dhe merr parasysh marrëdhënien e kapitalit të huazuar dhe të kapitalit.

Raporti i fitimit mesatar të të ardhurave për kapitalin është quajtur investimet e pagave Dhe është shënuar me normën e kthimit. Më shpesh shprehet si një përqindje. Në rastin e aksioneve dhe obligacioneve të privilegjuara, kjo është e njëjtë me rendimentin aktual, për aksionet e zakonshme është një rendiment i dividentit. Për të vlerësuar efektivitetin e investimeve kapitale është norma e kthimit.

Në aplikuar për obligacionet, shkalla e rentabilitetit është rendimenti për të shlyer.

Projektet e investimeve mund të vlerësohen si duke përdorur normën e rentabilitetit dhe duke përdorur NPV. Por shumica e menaxherëve të lartë zgjedhin një vlerësim në normat e interesit të rentabilitetit, dhe jo në shumën aktuale të parave.

5.jpg)

Shkalla e përfitueshmërisë zbulon shkallën e pengesave, maksimumin e pranueshëm dhe kufirin e efikasitetit të projektit. Bashkëngjitjet janë të pranueshme kur IRR tejkalon pikën e kthimit të investimit. IRR është mënyra më popullore për të vlerësuar rentabilitetin e investimeve së bashku me kohën e shpagimit të tyre.

IRR është përdorur për zgjidhjet e investimeve gjatë llogaritjes së bashkëngjitjeve alternative. Investitorët llogarisin IRR-në e vlerësuar të çdo projekti për t'u krahasuar me normën e nevojshme të përfitimit. Shpenzimet me norma të ndryshme të interesit zbatohen në vijim të të ardhurave financiare të supozuara. projekte të ndryshme. Ju vetëm duhet të zgjidhni një investim me IRR më të lartë.

Por kjo rregull nuk është gjithmonë e vërtetë. Nëse marrim parasysh nivelin e riinvestimit, projekti me IRR më të madh mund të jetë më pak fitimprurës sesa projekti me më shumë nivele të larta Reinvestia, por me një grimcë më të vogël.

Treguesi i IRR është i zbatueshëm në praktikë, nëse disa flukse fillestare janë negative, dhe të gjithë të tjerët janë të barabartë me zhurmën ose pozitive.

Avantazhet e shkallës së rentabilitetit:

1. Mundësia e krahasimit të projekteve të ndryshme pavarësisht nga kornizat e tyre kohore dhe vlerat e kapitalit të kërkuar.

2. Për të llogaritur IRR-në, nuk ka nevojë të dihet norma e skontimit, si për llogaritjen e NPV.

Kufizimet:

1. Norma e riinvestimit të ritueshmërisë nuk merr parasysh. Mundësia që mundësitë e investimeve do të sigurohen për disa vite me radhë me një përqindje të barabartë me IRR, mjaft të vogla. (Ky problem është zgjidhur në normën e brendshme të modifikimit të përmirësuar).

2. Vlerat e rezultatit të bashkëngjitjeve në shprehjen monetare të IRR-it nuk tregojnë.

3. IRR mund të llogaritet gabimisht me të ardhura financiare të alternuara ose më shumë se një vlerë ert mund të llogaritet. (Ky definicion i eliminuar në programin "Altair 1. XX").

Të jetë i vetëdijshëm për të gjithë evente të rëndësishme Tregtarët e Bashkuara - Regjistrohu për të

Shkalla e kthimit

Shkalla e prodhimit të brendshëm përcakton normën maksimale të pranueshme të skontimit në të cilën mund të investoni fonde pa ndonjë humbje për pronarin.

Norma e brendshme e rendit (I.i brendshëm R.hëngrën. R.eTURN) është një efikasitet i investuar gjerësisht i përdorur. Me këtë term të kuptuar normën e skontimit, në të cilën vlera aktuale neto e projektit të investimeve është zero. Në praktikë, vlera e $ IRR $ krahasohet me një gamë të caktuar prej $ r $ zbritje. Në të njëjtën kohë, nëse $ IRR\u003e R $, projekti ofron një vlerë pozitive prej $ NPV $ dhe një përqindje e të ardhurave të barabartë me $ (iR-R) $.

Norma e brendshme e kthimit përcaktohet nga formula:

$$ NPV \u003d \\ shuma \\ limits_ (i \u003d 0) ^ (n) \\ frac (cf_i) ((1 + irra) ^ i) - \\ shuma \\ limits_ (i \u003d 0) ^ (n) \\ frac (CI_I) ((1 + IRR) ^ i), \\, \\ mbox (at) \\, npv \u003d 0 $$

Vlera e $ IRR $ mund të përcaktohet në një mënyrë tjetër. Për ta bërë këtë, së pari llogarit $ NPV $ në nivele të ndryshme të një normë $ r $ r $ para se vlera deri $ NPV $ është negative. Pas kësaj, vlera e $ IRR $ është gjetur sipas formulës:

$ Irr \u003d r_a + (r_b - r_a) \\ frac (npv_a) (npv_a - npv_b) $

duhet të respektohet pabarazia $

Avantazhi i treguesit $ IRR $ është se ajo bën të mundur krahasimin e projekteve të shkallës së ndryshme dhe gjatësive të ndryshme. Për shembull, efikasiteti i projektit me $ IRR $ e barabartë me 30% është e mjaftueshme nëse është e nevojshme për të përdorur një kredi bankare me vlerë 10% në vit.

Disavantazhet e normës së brendshme të përfitimit:

Nëse ka disa projekte alternative me të njëjtat vlera prej $ NPV $, $ IRR $, pastaj kur zgjedh një opsion të investimeve përfundimtare, kohëzgjatja e investimit është kohëzgjatja. Kohëzgjatje (D.) Është një mesatare e ponderuar cikli i jetes Projekti i investimeve ose veprimi efektiv i kohës. Kjo ju lejon të çoni në standarde unifikuar Projektet më të larmishme në karakteristikat e tyre (në aspektin e kohës, numri i pagesave në periudhën, metodat e llogaritjes së përqindjes së duhur). Kjo metodë bazohet në llogaritjen e momentit kur projekti do të gjenerojë të ardhura dhe sa faturat e të ardhurave do të jenë çdo muaj, tremujor ose vit gjatë gjithë afatit të saj. Si rezultat, menaxherët marrin informacion për sa kohë investimet në të ardhurat e paraqitura në datën e tanishme. Për të llogaritur kohëzgjatjen, përdoret formula e mëposhtme:

$ D \u003d \\ frac (\\ shuma \\ limits_ (i \u003d 1) ^ (n) i * pv_i) (\\ shuma \\ limits_ (i \u003d 1) ^ (n) pv_i) $

ku $ pv_i \u003d \\ frac (cf_i) ((1 + r) ^ i) $ është kostoja aktuale e të ardhurave për i. periudhat para skadimit të projektit,

$ I $ - periudhat e pranimit të të ardhurave.

Ne do të analizojmë një tregues të tillë si një normë e brendshme e kthimit të projektit të investimeve, ne përcaktojmë kuptimin ekonomik dhe e konsiderojmë në detaje një shembull të llogaritjes së saj duke përdorur Excel.

Norma e brendshme e kthimit (eng. I brendshëmNorma.e.Kthim,IRR, norma e brendshme e fitimit, norma e brendshme, norma e brendshme e rentabilitetit, norma e brendshme e zbritjes, koeficienti i efikasitetit të brendshëm, raporti i shpagimit të brendshëm) - Koeficienti që tregon rrezikun maksimal të lejuar në një projekt investimi ose në nivelin minimal të pranueshëm të përfitimit. Norma e brendshme e përfitimit është e barabartë me normën e skontimit, në të cilën mungon të ardhurat neto të skontuara, domethënë është zero.

Cf t ( Para Rrjedh) - Rrjedha e parasë gjatë kohës;

UNË C ( Investoj. Kapital.) - Shpenzimet e investimit për projektin në periudhën fillestare (gjithashtu janë një rrjedhë e parasë CF 0 \u003d IC).

t - periudhë kohore.

|

★ |

Treguesi përdoret për të vlerësuar atraktivitetin e projektit të investimeve ose për analiza të krahasueshme me projekte të tjera. Për këtë, IRR-ja krahasohet me një normë efektive të skontimit, domethënë me nivelin e dëshiruar të përfitimit të projektit (R). Në praktikë, përdoret shpesh kostoja mesatare e kapitalit të ponderuar ( PeshëMesatare.Kostoja e.Kapitali, WACC.).

| VlerëIRL. | Komentet |

| IRR\u003e WACC. | Projekti i investimeve ka një normë të brendshme të përfitimit më të lartë se kostoja e kapitalit të vet dhe të huazuar. Ky projekt duhet të miratohet për analiza të mëtejshme. |

IRL. | Projekti i investimeve ka një normë të rentabilitetit më të ulët se kostot kapitale, kjo tregon papërshtatshmërinë e investimeve në të. |

|

| IRR \u003d WACC. | Përfitimi i brendshëm i projektit është i barabartë me koston e kapitalit, projekti është i vendosur në nivelin minimal të lejuar dhe duhet të përshtatet me rrjedhën e parasë dhe të rrisë flukset e mjeteve monetare. |

| IRR 1\u003e IRR 2 | Projekti i investimeve (1) ka një potencial më të madh për të investuar se (2) |

Duhet të theksohet se në vend të kriterit të krahasimit të WACC, çdo nivel tjetër pengues i kostove të investimit mund të llogaritet mbi metodat e vlerësimit të normës së skontimit. Këto metoda konsiderohen në detaje në artikullin "". I thjeshtë shembull praktikMund të jetë krahasimi i IRR-së me një normë interesi pa rrezik në një depozitë bankare. Pra, nëse projekti i investimeve ka IRR \u003d 10%, dhe përqindja e depozitës \u003d 16%, atëherë ky projekt duhet të refuzohet.

Norma e brendshme e përfitimit (IRR) është e lidhur ngushtë me të ardhurat neto të zbritura (NPV). Figura më poshtë tregon marrëdhënien midis madhësisë së IRR dhe NPV, një rritje në normën e prodhimit çon në një rënie të të ardhurave nga projekti i investimeve.

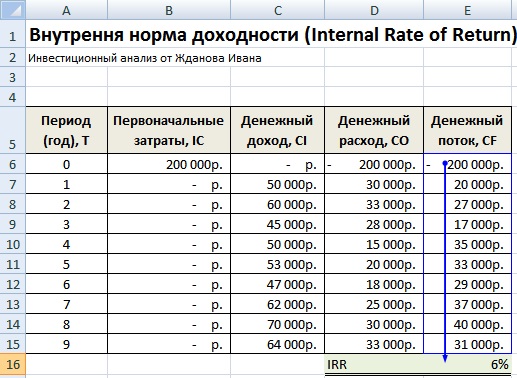

Konsideroni një shembull të llogaritjes së normës së brendshme të rentabilitetit në shembullin duke përdorur Excel, ne analizojmë dy metoda të ndërtimit të një funksioni dhe duke përdorur shtojcën "Kërkimi për Zgjidhjet".

Programi ka një funksion financiar të integruar, i cili ju lejon të llogarisni shpejt këtë tregues - ICC (norma e brendshme e skontimit). Duhet të theksohet se kjo formulë do të funksionojë vetëm kur ka të paktën një rrjedhë pozitive dhe një të holla negative. Formula e llogaritjes në Excel do të ketë formën e mëposhtme:

Shkalla e prodhimit të brendshëm (E16) \u003d E6: e15)

Norma e brendshme e kthimit. Llogaritja në Excel në formulën e integruar

Si rezultat, kemi marrë se norma e brendshme e përfitimit është 6%, pastaj për të kryer analizën e investimeve, vlera e fituar duhet të krahasohet me koston e kapitalit (WACC) të këtij projekti.

|

★ (Llogaritja e koeficientëve të mprehta, sorino, trajner, kalmar, modillias beta, var) + Parashikimi i normës |

Opsioni i dytë i llogaritjes nënkupton përdorimin e "Kërkimit të Zgjidhjes" shtesë për të gjetur vlerën optimale të normës së skontimit për NPV \u003d 0. Për ta bërë këtë, është e nevojshme të llogaritet të ardhurat neto të skontuara (NPV).

Figura më poshtë tregon formulën për llogaritjen e rrjedhës së mjeteve të skontuara në vit, shuma e të cilave jep të ardhura neto të zbritura. Formula për llogaritjen e fluksit të skontuar të parasë (DCF) është si vijon:

Fluksi i skontuar i parasë (F) \u003d E7 / (1 + f $ 17) ^ a7

Të ardhura të zbritura të pastra (NPV) \u003d Shumat (F7: F15) -B6

Figura më poshtë tregon pamjen fillestare për llogaritjen e IRR. Mund të vërehet se norma e skontimit e përdorur për të llogaritur NPV i referohet qelizës në të cilën nuk ka të dhëna (merret e barabartë me 0).

Shkalla e prodhimit të brendshëm (IRR) dhe NPV. Llogaritja në Excel në superstrukturë

Tani detyra jonë është të gjejmë në bazë të optimizimit duke përdorur "kërkimin e vendimit" shtesë, pastaj vlerën e normës së skontimit (IRR) në të cilën projekti NPV do të jetë zero. Për ta bërë këtë, hapni seksionin "Të dhënat" në menunë kryesore dhe në të "Kërkoni për Zgjidhjet".

Kur shtypni dritaren që shfaqet, mbushni vargjet "Vendosni qelizën e synuar" është formula për llogaritjen e NPV, pastaj zgjidhni vlerën e kësaj qelize të barabartë me 0. Parametri i ndryshueshëm do të jetë një qelizë me vlerën e normës së brendshme të rentabilitetin (IRR). Figura më poshtë tregon një shembull të llogaritjes së shtimit të "kërkimit të zgjidhjes".

Kërko vlerat e IRR për NPV \u003d 0

Pas optimizimit, programi do të mbushë qelizën tonë të zbrazët (F17) me vlerën e normës së skontimit, në të cilën të ardhurat neto të skontuara janë zero. Në rastin tonë, doli 6%, rezultati përputhet plotësisht me llogaritjen e strukturës së formulës në Excel.

Rezultati i llogaritjes së normës së brendshme të rentabilitetit (IRR)

Në praktikë, shpesh ndodh që paratë nuk marrin periodik. Si rezultat, norma e skontimit për çdo rrjedhë të parasë do të ndryshojë, e bën të pamundur përdorimin e formulës së VD të shkëlqejë. Për të zgjidhur këtë detyrë, përdoret një formulë tjetër financiare (). Kjo formulë përfshin një koleksion të datave dhe flukseve të mjeteve monetare. Formula e llogaritjes do të ketë formularin e mëposhtëm:

Childnok (E6: E15; A6: A15; 0)

Llogaritja e normës së brendshme të përfitimit në Excel për pagesat jo sistematike

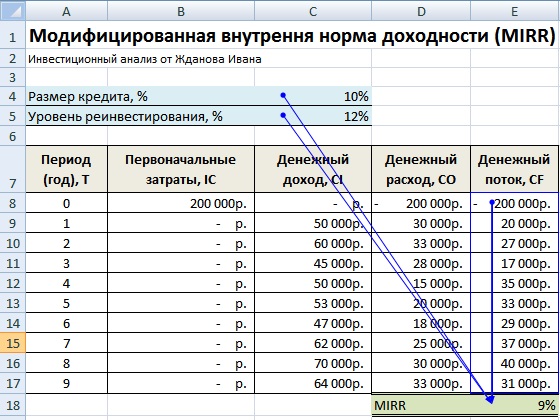

Gjithashtu përdoret analiza e investimeve norma e brendshme e modifikuar e rentabilitetit (I modifikuar I brendshëmNorma.e.Kthim,Mirr) -ky tregues pasqyron minimumin nivel i brendshëm Rentabilitetin e projektit në zbatimin e riinvestimit në projekt. Ky projekt përdor normat e interesit që rrjedhin nga riinvestimi i kapitalit. Formula për llogaritjen e normës së brendshme të modifikuar të përfitimit është si vijon:

Mirr është norma e brendshme e kthimit në projektin e investimeve;

COF T - dalje në para gjatë periudhave t;

Cift - rrjedha e parasë;

r është një normë skontimi që mund të llogaritet si vlera mesatare e ponderuar e kapitalit të WACC;

d është një përqindje e riinvestimit të kapitalit;

n - numri i periudhave kohore.

Për të llogaritur këtë modifikim të shkallës së përfitueshmërisë së brendshme, ju mund të përdorni funksionin e integruar të Excel, i cili përdor përveç flukseve të mjeteve monetare, madhësisë së normës së skontimit dhe nivelit të kthimit në riinvestim. Formula e llogaritjes së treguesit është paraqitur më poshtë:

Mirr \u003d MVSD (E8: E17; C4; C5)

Konsideroj avantazhet e treguesit Norma e brendshme e përfitimit për të vlerësuar projektet.

Së pari, mundësia e krahasimit të projekteve të ndryshme të investimeve mes vete sipas shkallës së atraktivitetit dhe efikasitetit të përdorimit të kapitalit. Për shembull, një krahasim me yield-in për pasuritë me mendje të rrezikshme.

Së dyti, mundësia e krahasimit të projekteve të ndryshme të investimeve me horizont të ndryshëm të investimeve.

Për të disavantazhet e treguesit Besoni:

Së pari, disavantazhet në vlerësimin e normës së brendshme të rentabilitetit janë të parashikojnë pagesat e ardhshme të parasë. Madhësia e pagesave të planifikuara ndikohet nga shumë faktorë të rrezikut, ndikimi i të cilave është e vështirë të vlerësohet objektivisht.

Së dyti, treguesi i IRR nuk pasqyron madhësinë e riinvestimit në projekt ( këtë të metë Zgjidhet në normën e brendshme të modifikuar të fitimit të pasqyrës).

Së treti, nuk është aftësia për të pasqyruar shumën absolute të fondeve të marra nga investimi.

Përmbledhje

Në këtë artikull, ne e konsideruam formulën për llogaritjen e normës së brendshme të përfitimit (IRR), dy mënyra për të ndërtuar këtë tregues të investimeve u disassembled në detaje me Excel: bazuar në funksionet e ngulitura dhe zgjidhjet shtesë për flukset monetare sistematike dhe jo historike . Alokuar se norma e brendshme e rentabilitetit është treguesi i dytë më i madh i vlerësimit të projekteve të investimeve pas të ardhurave të pastra të pastra (NPV). Variacioni i IRR-së është modifikimi i saj i pijshëm, i cili gjithashtu merr parasysh rentabilitetin e riinvestimit të kapitalit.

Pas leximit të artikullit, lexuesi do të jetë në gjendje të zbulojë:

Të gjithë investitorët përballen me problemin e vlerësimit të projekteve të investimeve të ofruara. Shpesh është e vështirë të vlerësohet rentabiliteti i projektit në rastin kur investimi është shtrirë në kohë.

Në këtë rast, treguesit kryesorë të vlerësimit:

Treguesi i IRR-së kur analizohet efektiviteti i projekteve të investimeve përdoret më së shpeshti së bashku me treguesin e vlerës neto të NPV.

Në përgjithësi, të gjithë treguesit që lejojnë të vendosin për fizibilitetin e investuesve të investuesve në projekte ndahen në dy grupe:

Metodat statike sugjerojnë përdorimin e formulave të njohura për vlerësimin e efikasitetit ekonomik, kështu që ne do të banojmë në më shumë detaje mbi treguesit dinamikë. Efikasiteti ekonomik i projektit të investimeve NPV dhe IRR, si dhe pasqyra janë tregues të rëndësishëm që lejojnë investitorët të marrin vendimet e duhura.

Kur analizon projektet e investimeve, është shumë e rëndësishme të përdoren të dy grupet e treguesve, pasi ato plotësojnë reciprokisht njëri-tjetrin. Është në këtë rast që investitori do të jetë në gjendje të marrë një pamje objektive që ju lejon të merrni vendimin e duhur.

Këshillë! Ka shumë kalkulatikë ose programe financiare, duke përfshirë edhe në redaktorin e tabelës së Excel, duke lejuar llogaritjen e treguesve të performancës së projekteve. Përdorimi i tyre do të zvogëlojë ndjeshëm kohën për llogaritjet dhe do të lejojë një analizë më të kujdesshme të realizueshmërisë së investimeve.

Llogaritja e treguesit të vlerës së dhënë neto është NPV përfaqëson diferencën midis shumave të investimeve dhe pagesave për detyrimet e kredisë, ose nëse kredia nuk përdoret, pagesat për financimin aktual të projektit. Llogaritja kryhet në bazë të një norme fikse fikse pa marrë parasysh faktorin kohor dhe ju lejon të vlerësoni menjëherë perspektivat e projektit.

![]()

ku:

Interpretimi i prodhimit të prodhuar bazohet në konkluzionet logjike në vijim:

Ky tregues është shumë i rëndësishëm në vlerësimin e projekteve të investimeve dhe përdoret së bashku me tregues të tjerë dinamikë.

Llogaritja e ecurisë së IRR të projektit të investimeve ka një kuptim të rëndësishëm ekonomik. Llogaritjet e kësaj koeficienti janë të vlerësojnë shumën maksimale të lejueshme të investimit që investitori mund të shpenzojë në projektin e analizuar. Disavantazhi i aplikimit të IRR është kompleksiteti i llogaritjeve për një investitor që nuk ka arsimim ekonomik.

Këshillë! Përkundër famës së performancës së efektivitetit të projektit, është e nevojshme të mbani mend se ata nuk marrin gjithmonë parasysh specifikat e projekteve të analizuara dhe për këtë arsye është e nevojshme të përdoren më tej mjete të tjera të analizës.

![]()

ku:

Këshillë! IRR është treguesi relativ i normës së fitimit, në të cilin vlera aktuale neto është zero. Saktësia e treguesit është më e lartë se sa më pak interval midis D 1 - D 2, kriteri për zgjedhjen e një projekti investimi është raporti i mëposhtëm: IRR\u003e D. Në rastin kur janë konsideruar disa projekte, është e nevojshme të preferohet se ku IRR është më e madhe.

Një avantazh i rëndësishëm i këtij treguesi është se na lejon të vlerësojmë perspektivat e projektit në inflacion. Për shembull, nëse një tregues iras është më i vogël se vlera zyrtare e inflacionit, është më e atribuar me një projekt të tillë, pasi që në fund të fundit, investimi nuk do të sjellë fitime.

Këshillë! Marrja e llogaritjes së IRR-së, sigurohuni që ta krahasoni atë me nivelin e inflacionit! Nëse vlera e treguesit është më e ulët, është e nevojshme të prodhohen llogaritjet shtesë dhe të analizohen perspektivat për zhvillimin e përgjithshëm të ekonomisë.

Analiza e treguesve të investimeve NPV IRR ndihmon për të identifikuar dallimet dhe ngjashmëritë midis tyre.

Llogaritja e NPV dhe IRR-së bazohet në zbritjen e flukseve monetare të gjeneruara nga projekti:

Dallimi midis këtyre treguesve është gjithashtu për shkak të faktit se NPV tregon rezultatin në terma monetarë, dhe IRR është në përqindje, e cila shpesh është më e qartë për investitorin.

Projekti i Investimeve është gjithashtu i përdorur mjaft shpesh. Shkalla e modifikuar e prodhimit të brendshëm të Mirrës është një bast në normën e skontimit që merr parasysh dhe degët e balancuara dhe daljet e projektit. Përdorimi i këtij koeficienti ju lejon të merrni një vlerësim më objektiv të shkallës së riinvestimit (shih).

ku:

Investimet NPV IRR: Shembuj të zgjidhjes së problemeve. Konsideroni një shembull të llogaritjes së treguesve të NPV dhe IRR. Për këtë, ne me sa duket do të marrim një vendim për efektivitetin e investimit në riparimin e dy apartamenteve për t'i dhënë me qira ato.

Investimet fillestare janë të njëjta për secilën nga projektet, por rentabiliteti për çdo apartament do të jetë i ndryshëm. Në shikim të parë, një investim në një apartament 1 është më fitimprurës, që në tre vjet fitimi nga investimi do të jetë 1,800 mijë rubla, e cila është më shumë se 200 mijë rubla se të ardhurat nga banesa e dytë.

Tabela 1- Të dhënat për llogaritjen:

| Vite | Apartament 1, mijë rubla. | Apartament 2, mijë rubla |

| 0 | 1500 | 1500 |

| 1 | 600 | 700 |

| 2 | 600 | 700 |

| 3 | 600 | 200 |

| Të ardhurat e qirasë | 1800 | 1600 |

Çfarë projekti do të jetë më fitimprurës?

Ne do të marrim thjeshtimet e mëposhtme:

Natyrisht, në projekte reale do të duhet të marrin parasysh të gjitha nuancat dhe të kryejnë llogaritjen e bazuar në të dhënat aktuale, pasi përndryshe mund të merrni të dhëna të shtrembëruara që nuk do të lejojnë të marrin vendimin e duhur.

Llogaritni NPV për apartamentin e parë:

Llogaritni NPV për apartamentin e dytë:

Përfundim: Të dy projektet do të jenë të dobishme, por projekti i parë do të sjellë fitime më të larta. Por, siç është vërejtur tashmë, përfitimi si rezultat i llogaritjes është i paqartë. Nëse projektet kryhen gjatë periudhës së inflacionit të lartë, rentabiliteti i projektit të parë nuk është plotësisht i dukshëm, pasi që kostoja e parave do të zhvlerësohet. Nga kjo pikëpamje, projekti i dytë do të jetë më fitimprurës.

Llogaritja e investimeve të IRR do të bëjmë në skedën Excel. Si rezultat, ne marrim: 1 apartament IRR \u003d 9.7%, dhe në IRR të dytë \u003d 3.9%. Rrjedhimisht, investimi në riparimin e apartamentit të parë është më fitimprurës. Siç mund të shihet, llogaritja e treguesve të efektivitetit të projekteve të investimeve të NPV IRR ndihmon për të bërë zgjedhjen e duhur.

Treguesi i normës së modifikuar të rentabilitetit përdoret kur është e nevojshme për të zvogëluar ndikimin e investimeve. Vazhdimi i llogaritjes në shembullin tonë duke përdorur redaktorin e tryezës, janë marrë vlerat e mëposhtme: në pjesën e parë të apartamentit \u003d 9.8%, sipas pasqyrës së dytë të apartamentit \u003d 6.5%.

Rrjedhimisht, ky koeficient konfirmon se investimi në riparimin e apartamentit të parë do të japë fitime të mëdha. Por, siç e keni vënë re tashmë, kur përdorni një koeficient të modifikuar, vlerat doli të jenë më të larta.