E.A. Sharonova, ekonomiste

Zhvillimi i një regjistri tatimor për tatimin mbi të ardhurat personale i është lënë vetë organizatës klauzola 1 neni. 230 Kodi Tatimor i Federatës Ruse. Si rregull, të gjithë regjistrat tatimorë janë të disponueshëm në programet e kontabilitetit. Por ka organizata që nuk kanë mundësi t'i blejnë këto programe. Nëse jeni një prej tyre, atëherë ky artikull është për ju.

Para se të bëni një regjistër të tatimit mbi të ardhurat personale për veten tuaj, duhet të përcaktoni se për çfarë nevojitet. Dhe ju duhet si agjent tatimor në mënyrë që të:

Prandaj, regjistri duhet të përmbajë të dhënat e detyrueshme të përmendura drejtpërdrejt në Kodin Tatimor, si dhe të gjitha të dhënat që janë në certifikatën 2-NDFL. Në fund të fundit, do të jetë më e lehtë ta plotësoni.

Detajet e detyrueshme që duhet të jenë në regjistrin e tatimit mbi të ardhurat personale përfshijnë: klauzola 1 neni. 230 Kodi Tatimor i Federatës Ruse:

1) informacion që lejon identifikimin e tatimpaguesit (emri i plotë, numri i identifikimit tatimor). Shtë gjithashtu më mirë të tregoni menjëherë të dhënat e pasaportës (numri, seria, adresa e vendbanimit) në regjistër, pasi ato janë të nevojshme për të plotësuar certifikatën 2-NDFL;

2) statusi i tatimpaguesit (rezident/jorezident);

3) llojet e të ardhurave të paguara dhe kodet e tyre;

4) llojet e zbritjeve tatimore të ofruara dhe kodet e tyre;

5) shumën e të ardhurave dhe shumën e zbritjeve;

6) datat e pagesës së të ardhurave;

7) datat e mbajtjes së tatimit në burim;

8) datat e transferimit të tatimit;

9) detajet e dokumentit të pagesës për transferimin e tatimit në buxhet (data dhe numri).

“Si funksionon tatimi mbi të ardhurat personale këtu? Inspektori nuk bën asgjë dhe është i lumtur. Punonjësi fle i qetë (sidomos në datën 5 dhe 20). Dhe punëdhënësi llogarit, mban në burim, transferon, siguron, raporton, nxjerr, përfaqëson. Për më tepër, për çdo marrës dhe për çdo pagesë! Dhe të gjitha vetëm! Është mirë që nuk e kam gjobitur veten ende.”

Aleksandër,

llogaritari kryesor, Moskë

Pesë detajet e para nuk ngrenë asnjë pikëpyetje dhe nuk ka asnjë problem për pasqyrimin e tyre në regjistrin tatimor. Të gjitha informacionet rreth punonjësit mund të përgatiten në të njëjtën mënyrë si në seksionin 2 të certifikatës 2-NDFL.

Është e qartë se shumat e të ardhurave të punonjësve do t'i merrni nga dokumentet tuaja kryesore (të dhënat e shlyerjes dhe pagesave, fletëpagesat, aktet, etj.). Kodet e të ardhurave dhe kodet e zbritjes janë marrë nga drejtoritë e dhëna në shtojcat nr. 3 dhe nr. 4 të Urdhrit të Shërbimit Federal të Taksave, i cili miratoi formularin e certifikatës 2-NDFL dhe rekomandimet për plotësimin e saj. miratuar Me urdhër të Shërbimit Federal të Taksave të datës 17 nëntor 2010 Nr. MMВ-7-3/611@.

Dhe statusi i tatimpaguesit mund të kodohet kështu seksioni II Rekomandime, miratuar. Me Urdhër të Shërbimit Federal të Taksave të datës 17 nëntor 2010 Nr. MMВ-7-3/611@ (në tekstin e mëtejmë referuar si Rekomandimet): numri 1 do të thotë që punonjësi rezident dhe të ardhurat e tij nga puna tatohen me një normë prej 13%. klauzola 2 neni. 207, paragrafi 1, neni. 224 Kodi Tatimor i Federatës Ruse, dhe numri 2 - që një jorezident dhe të ardhurat e tij tatohen me një normë prej 30%. klauzola 2 neni. 207, paragrafi 3 i Artit. 224 Kodi Tatimor i Federatës Ruse.

Nëse punonjësi është i huaj ose thjesht shkon shpesh jashtë vendit në udhëtime pune, atëherë për të regjistruar se si ndryshon statusi i tij gjatë vitit, mund të bëni një tabelë të tillë në fillim të regjistrit.

Gjithashtu është e nevojshme të monitorohet statusi gjatë gjithë vitit, sepse punonjësit i ofrohen zbritje vetëm për të ardhurat e tatuara në masën 13%. fq. 3, 4 lugë gjelle. 210 Kodi Tatimor i Federatës Ruse. Por le të shohim më në detaje katër detajet e fundit të regjistrit.

Në kap. 23 i Kodit Tatimor të Federatës Ruse nuk ekziston një gjë e tillë si "data e pagesës së të ardhurave". Prandaj, ne duhet të vazhdojmë nga kuptimi i drejtpërdrejtë i këtij termi. Në regjistrin e tatimit mbi të ardhurat personale, data e pagesës aktuale të parave për punonjësit duhet të tregohet si data e pagesës së çdo të ardhure. Meqë ra fjala, kështu mendon edhe Ministria e Financave. Për shembull, ai shpjegoi se nëse pagat paguhen duke kredituar para në llogaritë e kartave të punonjësve, atëherë regjistri duhet të tregojë saktësisht datën e transferimit të parave në kartat e punonjësit në Shkresë e Ministrisë së Financave datë 14 Shkurt 2012 Nr.03-04-06/6-37.

| Lloji i të ardhurave | Data e pagesës së të ardhurave klauzola 1 neni. 223 Kodi Tatimor i Federatës Ruse |

| Çdo të ardhur në para të gatshme (përfshirë pagat, pagesat e GPA, pagesën e pushimeve, pushimin mjekësor, dividentët, etj.) | Dita e pagesës së të ardhurave nga arka ose transferimi i parave në llogarinë bankare të punonjësit |

| Të ardhura në natyrë | Dita e transferimit të pronës tek punonjësi (ofrimi i shërbimeve ndaj tij, kryerja e punës për të) |

| Përfitimi material i marrë nga kursimi i interesit gjatë lëshimit të një kredie për një punonjës | Ditën kur punonjësi paguan interesin për kredinë |

| Përfitimi material i marrë nga blerja e mallrave (punës, shërbimeve) ose letrave me vlerë | Ditën kur një punonjës blen mallra (punë, shërbime), letra me vlerë |

Meqenëse pagat duhet të paguhen dy herë në muaj (për gjysmën e parë të muajit - para fundit të muajit, zakonisht nga data 16 deri në datën 30, për gjysmën e dytë - pas fundit të muajit, zakonisht nga data 1 në 30 Numri i 15-të Art. 136 Kodi i Punës i Federatës Ruse), atëherë do t'ju duhet të tregoni dy data pagese në regjistër.

Organizata është e detyruar të mbajë tatimin mbi të ardhurat personale nga të ardhurat e punonjësit kur i paguan ato. klauzola 4 neni. 226 Kodi Tatimor i Federatës Ruse. Pas së cilës tatimi i mbajtur në burim duhet të transferohet në buxhet, dhe të ardhurat minus tatimi mbi të ardhurat personale duhet t'i transferohen punonjësit.

Tatimi që i nënshtrohet mbajtjes në burim duhet të llogaritet më herët - në kohën e akumulimit të të ardhurave për punonjësit. Kjo do të thotë, në ditën e akumulimit të pagave, shpërblimeve, shtesave, pagesave shtesë, përfitimeve të sëmundjes, pagesës së pushimeve, të ardhurave mesatare, etj. Kjo do të jetë taksa e llogaritur dhe ju e tregoni atë në kolonën përkatëse të regjistrit të tatimit mbi të ardhurat personale. .

Por, siç kemi thënë tashmë, është e nevojshme të mbahet tatimi i llogaritur mbi të ardhurat personale nga të ardhurat e punonjësit vetëm kur ato paguhen drejtpërdrejt.

Nëse ndryshimet e punës gjatë vitit, Për të marrë zbritjet e fëmijëve në një vend të ri, duhet të sillni një certifikatë 2-NDFL nga vendi juaj i mëparshëm i punës në departamentin e kontabilitetit. Përndryshe, zbritjet thjesht nuk do të jepen.

Në shumicën e rasteve, data e mbajtjes së tatimit në burim do të përkojë me datën e pagesës së të ardhurave (për shembull, kur paguani pagën e pushimeve, pushimin mjekësor, Aktvendim i Presidiumit të Gjykatës Supreme të Arbitrazhit, datë 07.02.2012 Nr. 11709/11; Letra e Ministrisë së Financave datë 06.06.2012 Nr.03-04-08/8-139, datë 10.10.2007 Nr.03-04-06-01/349.). Por ekzistojnë dy përjashtime nga ky rregull - pagesa e të ardhurave jomonetare dhe të ardhurave në formën e pagave.

Kur paguani të ardhura në natyrë (për shembull, kur lëshoni dhurata), është e pamundur të mbahet tatimi mbi të ardhurat personale në kohën e pagesës së të ardhurave. Kjo duhet të bëhet herën tjetër që i paguhen paratë punonjësit, për shembull, kur i paguhet paga, pagesa e pushimeve, pagesa e sëmundjes, etj. klauzola 4 neni. 226 Kodi Tatimor i Federatës Ruse; Shkresa e Ministrisë së Financave datë 28.11.2007 Nr.03-04-06-01/420

Tani le të shohim pagën. Ajo, siç kemi thënë tashmë, paguhet dy herë në muaj. Pra, çfarë, të mbajë dy herë tatimin mbi të ardhurat personale? Autoritetet rregullatore kanë shpjeguar vazhdimisht se është e nevojshme të llogaritet, mbahet dhe transferohet në buxhet tatimi mbi të ardhurat personale nga pagat (përfshirë gjysmën e parë të muajit) një herë në muaj gjatë llogaritjes përfundimtare të të ardhurave të punonjësit bazuar në rezultatet e çdo muaj për të cilin i janë grumbulluar të ardhurat. Shkresat e Ministrisë së Financave datë 15.08.2012 Nr.03-04-06/8-143, datë 09.08.2012 Nr.03-04-06/8-232, datë 17.07.2008 Nr. 03-04-06-01/214, datë 16.07.2008 Nr.03-04-06-01/209, Shërbimi Federal i Taksave për Moskën, datë 29 Prill 2008 Nr.21-11/041841@.

Kështu, data e marrjes së të ardhurave në formën e pagave për gjysmën e parë dhe të dytë të muajit është dita e fundit e muajit për të cilin janë përllogaritur pagat. Dhe në të njëjtën datë ju duhet të llogaritni tatimin mbi të ardhurat personale për muajin klauzola 2 neni. 223 Kodi Tatimor i Federatës Ruse. Por ju duhet të mbani tatimin në burim në datën e pagesës së të ardhurave - në ditën kur merrni para nga banka për pagesën e pagave për gjysmën e dytë të muajit (kur lëshohet nga arka) ose transferoni në kartat e punonjësve në klauzola 4 neni. 226 Kodi Tatimor i Federatës Ruse.

Duket se gjithçka është e thjeshtë: kur paguani pagat për gjysmën e parë të muajit (paradhënie), nuk ka nevojë të mbani tatimin mbi të ardhurat personale. Sidoqoftë, nëse i paguani punonjësit një shumë paradhënie pa mbajtur tatimin mbi të ardhurat personale, atëherë në fund të muajit mund të lindë një situatë kur nuk do të jeni në gjendje të transferoni tatimin mbi të ardhurat personale në buxhet, pasi nuk do të keni asgjë për të mbajtur tatimin në burim. nga. Për shembull, i keni paguar një paradhënie një punonjësi, por tatimi mbi të ardhurat personale nuk ju është mbajtur. Dhe më pas doli që për gjysmën e dytë të muajit punonjësi nuk kishte të drejtë në pagë për ndonjë arsye (për shembull, ai u sëmur ose ishte me pushime me shpenzimet e tij). Dhe rezulton se thjesht nuk keni asgjë për të mbajtur tatimin mbi të ardhurat personale. Por ju nuk mund të transferoni tatimin mbi të ardhurat personale në buxhet nga fondet tuaja; kjo ndalohet drejtpërdrejt nga Kodi. pika 9 neni. 226 Kodi Tatimor i Federatës Ruse. Ekzistojnë tre mundësi për të zgjidhur këtë problem:

Kjo është data e treguar në shenjën e bankës në fletën e pagesës për transferimin e tatimit mbi të ardhurat personale. Ju kujtojmë se periudha brenda së cilës duhet të transferohet tatimi në buxhet varet nga mënyra e pagesës së të ardhurave pika 6 neni. 226 Kodi Tatimor i Federatës Ruse.

Nëse i paguani të ardhurat (me përjashtim të pagave për gjysmën e parë të muajit) një punonjësi me transfertë bankare dhe transferoni tatimin në kohë, atëherë data e pagesës së të ardhurave, data e mbajtjes së tatimit në burim dhe data e transferimit të tij do të përkojnë. .

Të gjithë e dinë që tatimi mbi të ardhurat personale transferohet në buxhet menjëherë për të gjithë punonjësit e organizatës (ose punonjësit e një departamenti) në një pagesë. Prandaj, nëse tatimi mbi të ardhurat personale të mbajtura në burim transferohet në buxhet i plotë, atëherë në regjistrin tatimor çdo punonjës do të ketë të njëjtin numër fletëpagese dhe datën e saj.

RREGULLI 1. Një regjistër i veçantë duhet të krijohet çdo vit për çdo punonjës. Art. 216, paragrafi 1, neni. 230 Kodi Tatimor i Federatës Ruse. Ai duhet të pasqyrojë të gjitha të ardhurat e paguara për punonjësit, pavarësisht nga norma me të cilën ata tatohen. Të ardhurat e tatuara me norma të ndryshme (9, 13, 15, 30 ose 35%) duhet të pasqyrohen veçmas, për shembull në seksione të ndryshme të regjistrit fq. 1, 3 lugë gjelle. 226, Art. 224, paragrafi 1, neni. 230 Kodi Tatimor i Federatës Ruse. Nga rruga, ky është pikërisht parimi që zbatohet kur plotësoni certifikatat 2-NDFL (për secilën tarifë - seksione të veçanta 3-5) seksioni II Rekomandime.

RREGULLI 2. Në regjistër, të gjitha të ardhurat që i paguhen punonjësit, të tatuara me masën 13%, dhe zbritjet e dhëna pasqyrohen si mujore ashtu edhe në bazë akruale nga fillimi i vitit. Në fund të fundit, tatimi mbi të ardhurat personale mbi këto të ardhura llogaritet në bazë akruale nga fillimi i vitit në bazë të rezultateve të çdo muaji, minus tatimin mbi të ardhurat personale të mbajtura në burim në muajt e mëparshëm të vitit aktual. klauzola 3 neni. 226 Kodi Tatimor i Federatës Ruse.

Por të ardhurat e tatuara me norma të tjera mund të pasqyrohen vetëm çdo muaj. Në këtë rast, tatimi mbi të ardhurat personale llogaritet veçmas për secilën shumë të të ardhurave pa parashikuar zbritje fq. 3, 4 lugë gjelle. 210, paragrafi 3 i Artit. 226 Kodi Tatimor i Federatës Ruse.

RREGULLI 3. Nëse punonjësi është punësuar jo nga fillimi i vitit, atëherë informacioni i mëposhtëm mund të tregohet në fillim të regjistrit.

Shuma e të ardhurave merret nga certifikata 2-NDFL nga vendi i mëparshëm i punës. klauzola 3 neni. 218 Kodi Tatimor i Federatës Ruse. Ky informacion është i nevojshëm për të vendosur nëse punonjësit do t'i japin zbritje për fëmijët apo jo. Në fund të fundit, nëse të ardhurat nga fillimi i vitit tejkalojnë 280,000 rubla, atëherë zbritjet nuk ofrohen më nënp. 4 paragrafët 1 art. 218 Kodi Tatimor i Federatës Ruse.

Nëse punonjësi ka të drejtën e zbritjeve të fëmijëve, atëherë është më mirë të bëni një shenjë tjetër në fillim të regjistrit.

Menjëherë do të jetë e qartë se nga cili muaj duhet të filloni të jepni zbritje dhe kur të ndaloni ta bëni këtë, çfarë shume të zbritjes të jepni dhe çfarë kodi zbritjeje të caktoni.

Zbritjet për fëmijët i jepen punonjësit për çdo muaj të vitit kalendarik, pavarësisht nëse në këta muaj ka pasur të ardhura të tatuara në masën 13% apo jo. nënp. 4 paragrafët 1 art. 218, paragrafi 3 i Artit. 210, paragrafi 3 i Artit. 226, Art. 216 Kodi Tatimor i Federatës Ruse; Shkresa e Ministrisë së Financave datë 19.01.2012 Nr.03-04-05/8-36; Aktvendim i Presidiumit të Gjykatës Supreme të Arbitrazhit të datës 14 korrik 2009 Nr. 4431/09.

RREGULLI 4. Regjistri mund të mos pasqyrojë të ardhurat që nuk i nënshtrohen plotësisht tatimit mbi të ardhurat personale, për shembull, përfitimet e lindjes, përfitimet mujore të kujdesit për fëmijët për fëmijët deri në një vjeç e gjysmë. Art. 217 Kodi Tatimor i Federatës Ruse.

Por të ardhurat që nuk i nënshtrohen tatimit mbi të ardhurat personale brenda kufirit të përcaktuar (për shembull, shtesat ditore mbi 700 rubla, ndihma materiale dhe dhuratat e tatuara mbi 4000 rubla në vit, etj.) duhet të pasqyrohen në regjistrin e mësipërm. fq. 3, 28 art. 217 Kodi Tatimor i Federatës Ruse; shkresa e Ministrise se Financave date 20 Korrik 2010 Nr.03-04-06/6-155. Për më tepër, të ardhurat duhet të pasqyrohen në regjistër plotësisht, dhe kodi i zbritjes a duhet të tregohet për shumën e patatueshme. Shkresë e Ministrisë së Financave datë 02.03.2012 Nr.03-04-06/9-54.

RREGULLI 5. Nëse një organizatë ka divizione të veçanta, atëherë regjistrat tatimorë për tatimin mbi të ardhurat personale duhet të mbahen në secilën OP veç e veç.

Dhe nëse një punonjës merr njëkohësisht të ardhura si nga GP ashtu edhe nga OP, atëherë duhet të hapen dy regjistra të tatimit mbi të ardhurat personale për të. Në këtë rast, për llogaritjen e saktë të tatimit mbi të ardhurat personale, është më e përshtatshme të sigurohen zbritjet për fëmijët në një vend - qoftë në GP ose në OP.

Është e nevojshme mbajtja e regjistrave në çdo OP që të mos ketë probleme me transferimin e tatimit mbi të ardhurat personale dhe dorëzimin e 2-çertifikatave të tatimit mbi të ardhurat personale. Në fund të fundit, tatimi mbi të ardhurat personale që mbahet nga të ardhurat e punonjësve të OP-ve duhet të transferohet në buxhet pikërisht në vendndodhjen e secilit OP. klauzola 7 neni. 226 Kodi Tatimor i Federatës Ruse. Dhe siç kanë shpjeguar vazhdimisht Ministria e Financave dhe Shërbimi Federal i Taksave, certifikatat 2-NDFL duhet të dorëzohen aty ku transferohet tatimi mbi të ardhurat personale. Letrat e Shërbimit Federal të Taksave të datës 30 maj 2012 Nr. ED-4-3/8816@; Ministria e Financave datë 07.08.2012 Nr.03-04-06/3-222 datë 23.03.2012 Nr.03-04-08/8-58. Kjo do të thotë, certifikatat 2-NDFL për të ardhurat e punonjësve të SE duhet të dorëzohen në Shërbimin Federal të Taksave në vendndodhjen e SE, dhe certifikatat 2-NDFL për të ardhurat e punonjësve të SE - në Shërbimin Federal të Taksave në vendndodhjen e SE seksioni II Rekomandime.

RREGULLI 6. Shumat e tatimit mbi të ardhurat personale pasqyrohen në regjistër në rubla të plota, dhe të gjitha shumat e tjera janë në rubla dhe kopekë x klauzola 4 neni. 225 Kodi Tatimor i Federatës Ruse.

RREGULLI 7.Është më mirë të miratohet formulari i regjistrit të tatimit mbi të ardhurat personale me urdhër të menaxherit.

Ne do t'ju tregojmë se si ta bëni këtë me një shembull.

/ kusht / Ivan Petrovich i gëzuar punon në organizatë. Paga e tij është 20,000 rubla. Afatet për pagesën e pagave: për gjysmën e parë të muajit - dita e 22-të e muajit aktual, për gjysmën e dytë të muajit - dita e 7-të e muajit të ardhshëm.

Punonjësja ka një vajzë 10 vjeç. Në lidhje me këtë, ai solli në departamentin e kontabilitetit një kërkesë për një zbritje dhe një kopje të certifikatës së lindjes së fëmijës.

Nga 4 shkurti deri më 8 shkurt, punonjësi ishte i sëmurë. Pas Cheerful I.P. solli pushim mjekësor, atij iu dha një shtesë në shumën prej 4,000 rubla, e cila u pagua më 22 së bashku me pagën e tij për gjysmën e parë të shkurtit klauzola 1 neni. 15 i Ligjit të 29 Dhjetorit 2006 Nr. 255-FZ.

Nga data 11 mars deri më 24 mars, punonjësi ishte me pushime. Shuma e pagës së pushimeve i është paguar punonjësit më 5 mars para fillimit të pushimeve së bashku me pagën e muajit shkurt. Art. 136 Kodi i Punës i Federatës Ruse.

Përveç kësaj, Cheerful I.P. Organizata dhuroi dy dhurata:

Tatimi mbi të ardhurat personale të mbajtura në burim nga pagat e punonjësve u transferua në buxhet në ditën kur u morën paratë nga banka për të paguar pagat.

/ zgjidhje / Në regjistër japim vetëm të dhënat që nevojiten për llogaritjen e taksës.

| 1. Shuma e tatimit mbi të ardhurat personale, e mbajtur tepër në burim në fund të vitit (kolona 9 – kolona 8) | |

| 2. Shuma e tatimit mbi të ardhurat personale e pa mbajtur në fund të vitit (kolona 8 – kolona 9) |

KUJDES: artikull i ngjashëm në 1C ZUP 2.5 -

Përshëndetje të dashur vizitorë të faqes. Sot në artikullin tjetër do të flasim se si në program 1C 8.3 ZUP 3.1 Procesi i kontabilitetit për lloje të ndryshme të tatimit mbi të ardhurat personale është organizuar:

Do të shikojmë në detaje se çfarë dokumentesh merren parasysh këto lloje të tatimit mbi të ardhurat personale dhe në çfarë regjistrash janë pasqyruar. Le të shohim një shembull specifik se si të regjistroheni në një program e drejta e punonjësit për të marrë një zbritje standarde tatimore dhe si do të merret parasysh gjatë llogaritjes së tatimit mbi të ardhurat personale. Le të shqyrtojmë disa cilësime të tjera që duhet të merren parasysh për llogaritjen e saktë të tatimit mbi të ardhurat personale në programin 1C ZUP, botimi 3.

✅

✅

Së pari do të flasim për tatimi i llogaritur mbi të ardhurat personale. Në programin ZUP 3.0 (3.1), kjo taksë mbi të ardhurat personale llogaritet në dokumentet “Rritja e pagave dhe kontributeve”, si dhe në dokumente të ndryshme ndërllogare, si “Pushime”, “Udhëtim pune”, “Leje mjekësore. ”, “Bonuset”, “Akrualet një herë” dhe në disa të tjera. Së pari, le të flasim se si llogaritet Tatimi mbi të ardhurat personale në dokumentet e ndërpagesave. Materialin e sotëm do ta analizoj në bazë të bazës së informacionit që kemi krijuar si rezultat i botimeve të mëparshme, ku fola dhe.

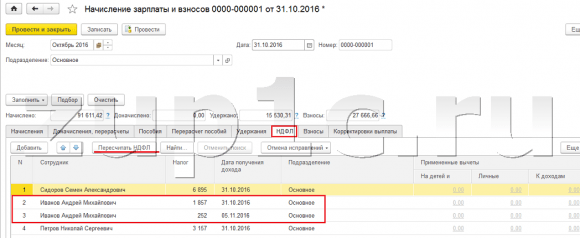

Le të shohim dokumentin ndër-llogari "Pushimi i sëmurë" për punonjësin A.M. Ivanov. për tetor. Ky dokument është një dokument i kontabilitetit të personelit dhe kur plotësohet, programi përcakton automatikisht të ardhurat mesatare të punonjësit për dy vitet kalendarike që i paraprijnë vitit të paaftësisë së përkohshme. Këtu, pushimi mjekësor llogaritet plotësisht bazuar në të ardhurat mesatare, dhe llogaritur nga tatimi mbi të ardhurat personale. Detajet e llogaritjes së kësaj takse mund t'i shikoni duke klikuar në butonin me imazhin e një lapsi jeshil.

Në dritaren që hapet "Më shumë detaje rreth llogaritjes së tatimit mbi të ardhurat personale" do të shohim shumën e taksës së llogaritur, data e marrjes së të ardhurave, për të cilat llogariten zbritjet e mundshme standarde dhe pasurore, nëse janë të regjistruara për punonjësin. Në shembullin tonë, Ivanov A.M. Aktualisht nuk ka zbritje të tatimit mbi të ardhurat personale. Tatimi mbi të ardhurat personale është llogaritur saktë - 252 rubla, që është 13% e shumës së të ardhurave prej 1,935,49 rubla.

Dëshiroj t'i kushtoj vëmendje të veçantë rekuizitave "Data e pagesës" në dokumentin “Leje mjekësore”. Fakti është se është shumë e rëndësishme të tregohet saktë kjo datë në dokumentet e ndërpagesës. Për të ardhurat për të cilat kodi i të ardhurave NUK është i barabartë me kodin 2000 ose 2530 (dhe për të ardhurat spitalore kodi 2300), është sipas "Data e pagesës" përcaktuar "data e marrjes së të ardhurave", dhe kjo datë përcakton se cilit muaj të periudhës tatimore do t'i atribuohen të ardhurat dhe tatimi mbi të ardhurat personale të llogaritura prej saj.

Në dokumentin "Pushimi i sëmurë" tregohet data e pagesës 05.11 (pagesa me pagë) dhe në bazë të saj plotësohej automatikisht data e marrjes së të ardhurave Gjithashtu 05.11 , që është ajo që shohim në të vërtetë në dritaren "Më shumë detaje rreth llogaritjes së tatimit mbi të ardhurat personale". Prandaj, do të kemi muajin e periudhës tatimore për qëllime të kontabilitetit të tatimit mbi të ardhurat personale Nëntor. Ku mund ta shohim këtë periudhë? Për shembull, nëse sipas punonjësit Ivanov A.M. gjeneroni një "Certifikatë të të ardhurave (2-NDFL)", do të shihet se të ardhurat me kodin 2300 (dhe këto janë pushim mjekësor, në shumën prej 1,935,49 rubla për shembullin tonë) ranë në muajin e periudhës tatimore Nëntor. E njëjta gjë do të ndodhë në raportin e rregulluar "2-NDFL për transferim në Shërbimin Federal të Taksave" nëse e gjenerojmë atë.

Duhet thënë gjithashtu se data e marrjes së të ardhurave, e cila do të përcaktohet për tatimin mbi të ardhurat personale të llogaritur në dokumentin e ndërshlyerjes, ndikon drejtpërdrejt në plotësimin e raportit tremujor 6-NDFL. Unë diskutoj çështjen e plotësimit të 6-NDFL në 1C ZUP 3.0 (3.1) në detaje në artikull

Pra, kjo pushim i sëmurë në kontabilitetin tatimorështë regjistruar në nëntor. Ne jemi të bindur për këtë. Por vlen të përmendet se muaji i përllogaritjes në dokumentin "Leja e sëmurë" tregohet si tetor. Kjo do të thotë që nëse gjenerojmë raporte pagash në program nga seksioni i pagave (Raportet e pagave), si p.sh. ”, atëherë në to kjo pushim mjekësor do t'i atribuohet muajit tetor. Le të shohim shembullin e Analizës së Pagave për Punonjësit, të tregojmë periudhën nga 01.10 deri në 31.10 dhe të shohim që pushimi mjekësor është përfshirë në raport.

ato. ka një ndryshim midis asaj që muaji i periudhës tatimore këto të ardhura regjistrohen (NËNTOR), dhe tek e cila muaji i përllogaritjes, ai është caktuar (TETOR). Vlen të kuptohet ky ndryshim dhe të kihet parasysh se kjo situatë është normale.

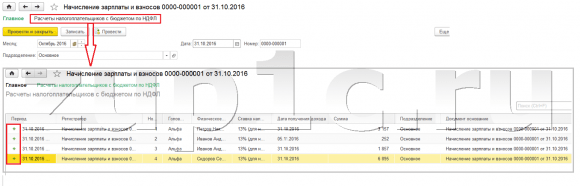

Tani le të shohim dokumentin "Llogaritja e pagave dhe kontributeve" për tetor. Këtu llogaritet edhe tatimi mbi të ardhurat personale (skeda "tatimi mbi të ardhurat personale"), dhe ekrani më poshtë tregon se në këtë shembull, tatimi mbi të ardhurat personale llogaritet saktësisht nga të ardhurat e punonjësve që janë grumbulluar në këtë dokument. Por në fakt, programi analizon të gjitha të ardhurat e punonjësve nga fillimi i vitit, d.m.th. Tatimi mbi të ardhurat personale llogaritet në bazë akruale që nga fillimi i vitit. Nëse programi sheh që për ndonjë arsye tatimi nuk është llogaritur në dokumentet e ndërpagesës ose në muajt e mëparshëm, por duhet të ishte, atëherë kjo taksë mbi të ardhurat personale do të llogaritet këtu, d.m.th. Programi nuk do të humbasë asnjë të ardhur.

Për të ilustruar këtë pikë, le të heqim tatimin mbi të ardhurat personale në dokumentin e Pushimit të sëmurë dhe të supozojmë se për ndonjë arsye nuk është llogaritur. Le të kalojmë pushimin mjekësor në këtë formë.

Tani, le të rillogaritim tatimin mbi të ardhurat personale në dokumentin "Llogaritja e pagave dhe kontributeve".

Ju lutemi vini re se sipas punonjësit Ivanov A.M. në dokumentin “Llogaritja e pagave dhe kontributeve” në skedën e tatimit mbi të ardhurat personale, tani kemi dy rreshta të formuar. Në rreshtin e parë, 1857 rubla. - kjo është tatimi i llogaritur për pagesën e pagës në shumën prej 14,285,71 rubla. Rreshti i dytë, 252 rubla, është taksa e llogaritur nga pushimi mjekësor dhe ne mund ta përcaktojmë këtë deri në datën e marrjes së të ardhurave 05.11, që korrespondon me datën e pagesës në dokumentin "Pushimi i sëmurë".

Kështu, data e marrjes së të ardhurave do të jetë dita e fundit e muajit për të cilin janë grumbulluar, d.m.th. 31.10.

E njëjta gjë vlen edhe për punonjësit e tjerë. Sidorov S.A. në tetor, pagesa u përllogarit me një tarifë për orë dhe një bonus përqindje; këto lloje të përllogaritjes kanë gjithashtu një kod të ardhurash prej 2000, përkatësisht, data e marrjes së të ardhurave është dita e fundit e muajit - 10/31.

Punonjësi Petrov N.S. ne tetor pagesa eshte perllogaritur ne baze te pages (me ore) dhe pagesa per pune ne feste dhe fundjave, keto lloj akruale kane edhe kodin e te ardhurave 2000, perkatesisht data e marrjes se te ardhurave eshte dita e fundit e muajit. - 10/31

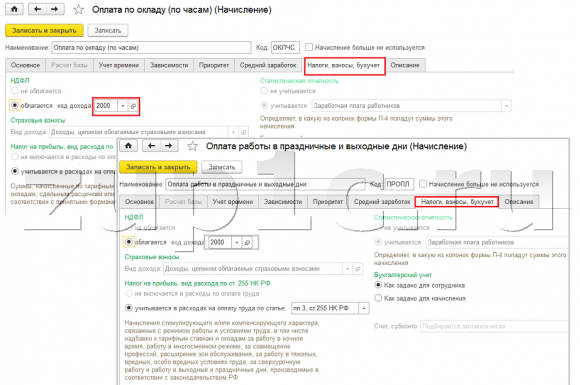

Kështu, data e marrjes së të ardhurave përcaktohet në përputhje me kodin e të ardhurave të specifikuar në cilësimet e llojit të përllogaritjes. Per te ardhura me kod 2000.2530 “data e marrjes së të ardhurave” përcaktohet si dita e fundit e muajit, për të cilat janë grumbulluar të ardhura, dhe për të ardhura të tjera - sipas datës së pagesës së të ardhurave.

Për qartësi, ne do të krijojmë gjithashtu një dokument "Pushime" për punonjësin S.A. Smirnov. Nëse shikojmë detajet e llogaritjes së këtij tatimi mbi të ardhurat personale, do të shohim se "data e marrjes së të ardhurave" është përcaktuar edhe nga "data e pagesës" e specifikuar në dokument - 07.11.

Prandaj, dëshiroj të tërheq vëmendjen tuaj edhe një herë për faktin se shume e rendesishme tregoni saktë datën e pagesës së të ardhurave në dokumentet e ndërpagesës. Në dokumentin "Rritja e pagave dhe kontributeve", data e pagesës nuk ka nevojë të tregohet, pasi programi përcakton automatikisht datën e marrjes së të ardhurave bazuar në muajin për të cilin janë grumbulluar të ardhurat dhe cakton ditën e fundit të këtij muaji. .

Le të shohim përsëri "Certifikatën e të Ardhurave (2NDFL)" për punonjësin A.M. Ivanov. Këtu shohim se kodi i të ardhurave 2000 (pagesa e pagës) në shumën prej 1,4285,71 rubla i është caktuar muajit të periudhës tatimore tetor, dhe kodi i të ardhurave 2300 (Leje e sëmurë) në shumën prej 1,935,49 rubla - Nëntor. Por në raportin e pagave “Analiza e pagave nga punonjësit” për periudhën nga ora 01.10 deri në 31.10 tregohen si Paga ashtu edhe Pushimi mjekësor.

Do të doja të flisja edhe për anën teknike të kësaj çështjeje, d.m.th. na tregoni në cilët regjistra në programin 1C ZUP 3.0 (3.1) merret parasysh të numëruara Tatimi mbi të ardhurat personale (nga rruga, unë e kam diskutuar tashmë këtë çështje në disa detaje në artikull). Pra, për të parë këta regjistra mjafton të hapim dokumentin “Rritja e pagave dhe kontributeve”, d.m.th. dokumenti në të cilin është llogaritur kjo taksë mbi të ardhurat personale dhe drejtpërdrejt në formën e këtij dokumenti shfaq të gjithë ata regjistra në të cilët ky dokument mund të bëjë lëvizje. Për ta bërë këtë, hapni menunë kryesore – Shiko – Konfiguroni panelin e navigimit të formularit. Në fushën "Komandat e disponueshme", zgjidhni regjistrin që na nevojitet, ai quhet "" dhe merret parasysh të numëruara Tatimi mbi të ardhurat personale, klikoni butonin "Shto" dhe ky regjistër do të shkojë në fushën "Komanda të zgjedhura". Klikoni OK.

Një lidhje do të shfaqet në krye të dokumentit "Paga dhe Kontributet". “Llogaritjet e tatimpaguesve me buxhetin për tatimin mbi të ardhurat personale”, kur hapet, mund të shikoni lëvizjen e këtij dokumenti në këtë regjistër. Në regjistër Llogaritjet e tatimpaguesve me buxhetin për tatimin mbi të ardhurat personale Kanë ndodhur 4 regjistrime, pikërisht ato që janë të pranishme në skedën e tatimit mbi të ardhurat personale në dokumentin “Llogaritja e pagave dhe kontributeve”.

Dua të tërheq vëmendjen tuaj për faktin se kjo lëvizje bëhet me një shenjë plus, dmth lëvizje hyrëse, dhe do të thotë se kjo të numëruara Tatimi mbi të ardhurat personale. Një lëvizje shpenzimi me shenjë minus në këtë regjistër është tatimi mbi të ardhurat personale të mbajtura në burim. Ne do të flasim për të më tej.

✅

✅ LISTA KONTROLLUESE për kontrollimin e llogaritjeve të listës së pagave në 1C ZUP 3.1

VIDEO - vetë-kontroll mujor i kontabilitetit:

✅ Llogaritja e listës së pagave në 1C ZUP 3.1

Udhëzime hap pas hapi për fillestarët:

Së pari, vlen të përmendet se në regjistrimin e programit 1C ZUP 3.1 (3.0). tatimi mbi të ardhurat personale të mbajtura në burim të kryera në dokumentet "Vedomost...":

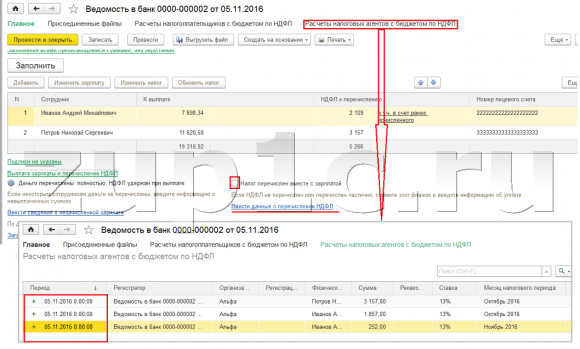

Për shembullin tonë, ne do të krijojmë dokumentin "Deklaratë në Bankë". Programi do të plotësojë automatikisht dokumentin me ata punonjës, mënyra e pagesës së të cilëve është caktuar në cilësimet e organizatës, d.m.th. duke kredituar në kartë në kuadër të një projekti pagash (në shembullin tonë, këta janë punonjës A.M. Ivanov dhe N.S. Petrov). Mund të lexoni më shumë rreth pagimit të paradhënieve dhe pagave në 1C ZUP në artikull.

Kur plotësoni këtë dokument, programi analizon jo vetëm gjendjen e borxhit ndaj punonjësit (kolona "E pagueshme") dhe jo vetëm tregon shumën që duhet paguar, por gjithashtu plotëson kolonën "Tatimi mbi të ardhurat personale që do të transferohet". dmth. tatimi që do të mbahet gjatë përpunimit të dokumentit. Kur plotësohet kjo kolonë, programi analizon pjesën e mbetur sipas regjistrit “Llogaritjet e tatimpaguesve me buxhetin për tatimin mbi të ardhurat personale”, gjendet në këtë regjistër të numëruara, por gjithashtu i papërmbajtur taksa. Prandaj, nëse për ndonjë arsye tatimi mbi të ardhurat personale për muajt e mëparshëm nuk është pasqyruar si i mbajtur, atëherë programi do ta marrë parasysh herën tjetër që të plotësoni dokumentin "Vedomost...".

Tani le të shikojmë më në detaje se nga çfarë u përbë nga punonjësi A.M. Ivanov. Për ta bërë këtë, klikoni dy herë mbi shumën 2109 në kolonën “Tatimi mbi të Ardhurat Personale që do të transferohet”. Do të hapet dritarja "Redaktimi i tatimit mbi të ardhurat personale të punonjësve", ku shohim tatimin mbi të ardhurat personale në shumën 1,857 rubla. nga të ardhurat nga paga (data e marrjes së të ardhurave 10/31) bazuar në dokumentin "Rritja e pagave dhe kontributeve" dhe tatimi mbi të ardhurat personale në shumën 252 rubla nga pushimi mjekësor (data e marrjes së të ardhurave 05/11) bazuar në dokumentin “Pushimi mjekësor”.

Më pas, le të shohim se çfarë lëvizjesh do të bëjë dokumenti "Deklaratë në Bankë" sipas regjistrit. Për lehtësinë e shikimit, ne do të shfaqim një lidhje me këtë regjistër direkt në formularin e dokumentit. Në të njëjtën mënyrë siç bëmë në dokumenti “Llogaritja e pagave dhe kontributeve” (Menyja kryesore - Pamja – Vendosja e panelit të navigimit të formularit). Pra, le të ndjekim lidhjen “Llogaritjet e tatimpaguesve me buxhetin për tatimin mbi të ardhurat personale.” Tani shohim që, ndryshe nga dokumenti "Llogaritja e pagave dhe kontributeve" (lëvizja e dëftesës me shenjë plus), dokumenti "Deklaratë në bankë" bën harxhuese lëvizje me shenjën minus. Është lëvizja e shpenzimeve në këtë regjistër që pasqyron faktin mbajtjen e tatimit mbi të ardhurat personale.

Këtu vlen të theksohet menjëherë se pikërisht në bazë të lëvizjeve të shpenzimeve të këtij regjistri është formuar seksioni 2 në raportin “6 Tatimi mbi të Ardhurat Personale” (më shumë detaje në artikull). Dhe në këtë drejtim shume e rendesishme në mënyrë që periudha e mbajtjes (data) të tregohet saktë. Në fakt, ky është rreshti 110 në seksionin 2 të raportit “6 tatimi mbi të ardhurat personale”. Data (periudha) e mbajtjes në regjistër plotësohet automatikisht në përputhje me datën e përcaktuar në dokumentin “Deklarata...”. Prandaj, edhe një herë tërheq vëmendjen tuaj, shume e rendesishme Për të plotësuar saktë seksionin 2 të raportit 6 të tatimit mbi të ardhurat personale, tregoni saktë datën në dokumentin "Deklaratë...", d.m.th. saktësisht datën kur pagat janë paguar dhe tatimi mbi të ardhurat personale mbahet në burim në përputhje me rrethanat.

✅ Seminari "Lifehacks për 1C ZUP 3.1"

Analiza e 15 hakimeve të jetës për kontabilitet në 1C ZUP 3.1:

✅ LISTA KONTROLLUESE për kontrollimin e llogaritjeve të listës së pagave në 1C ZUP 3.1

VIDEO - vetë-kontroll mujor i kontabilitetit:

✅ Llogaritja e listës së pagave në 1C ZUP 3.1

Udhëzime hap pas hapi për fillestarët:

Në programin 1C ZUP 3.1 (3.0) tatimi mbi të ardhurat personale të listuara, si dhe të mbajtura në burim, regjistrohen si parazgjedhje në dokumentet "Vedomost...". Le të shohim tatimin e listuar duke përdorur shembullin e dokumentit "Deklaratë në Bankë". Nëse ndjekim lidhjen Pagesa e pagave dhe transferimi i tatimit mbi të ardhurat personale, i cili ndodhet në fund të dokumentit, atëherë do të hapen disa detaje të tjera të këtij dokumenti. Si parazgjedhje, kjo kuti e kontrollit është e zgjedhur Taksa transferohet me pagë dhe për këtë arsye në dokumentin “Gazeta…” regjistrohet fakti i transferimit të tatimit mbi të ardhurat personale. Në fushën e dokumentit të pagesës, mund të tregojmë menjëherë numrin dhe datën e dokumentit të pagesës me të cilin është transferuar tatimi mbi të ardhurat personale.

Tani le të flasim për regjistrat. Tatimi mbi të ardhurat personale të listuara pasqyruar në regjistër. Le të shfaqim një lidhje me regjistrin Llogaritjet e agjentëve tatimorë me buxhetin e tatimit mbi të ardhurat personale në formën e dokumentit Deklaratë në Bankë (Menyja kryesore – Pamje – Vendosja e panelit të navigimit të formularit) dhe shikoni përmbajtjen e tij. Në këtë regjistër të ardhura lëvizja me plus tani regjistron faktin mbajtje Tatimi mbi të ardhurat personale, dhe me një minus - harxhuese regjistrat e lëvizjes të listuara taksa.

Tani le të flasim për një mënyrë alternative të regjistrimit të faktit të transferimit të tatimit mbi të ardhurat personale në buxhet. Nëse nuk duam të pasqyrojmë faktin e transferimit të tatimit mbi të ardhurat personale në vetë dokumentin “Vedomosti...”, atëherë programi përmban një dokument “Transferimi i tatimit mbi të ardhurat personale në buxhet”. Por pse mund të mos e duam këtë?

Në këtë situatë, nëse pasqyrojmë transferimin e tatimit mbi të ardhurat personale në dokumentin "Fletë ...", atëherë në fakt në program ky transferim regjistrohet në datën që shfaqet në vetë Fletë, d.m.th. në shembullin tonë, fakti i transferimit është regjistruar në datën 05.11. Nëse realisht e kemi transferuar këtë taksë mbi të ardhurat personale të nesërmen, d.m.th. 6.11 (ne kemi të drejtë të transferojmë tatimin mbi të ardhurat personale jo më vonë se të nesërmen pas pagesës së pagave, dhe tatimin mbi të ardhurat personale nga pushimi i sëmurë dhe pagesa e pushimeve jo më vonë se fundi i muajit), dhe jo 5.11, atëherë rezulton se ne ruajmë informacione jo plotësisht të besueshme në program. Prandaj, për kontabilitet më korrekt, ky listim duhet të pasqyrohet në 6.11.

Por, megjithatë, unë do të tregoj se si të pasqyrohet transferimi i taksës në një dokument “Transferimi i tatimit mbi të ardhurat personale në buxhet”.

Le të zgjidhim kutinë e zgjedhjes në dokumentin "Deklaratë në Bankë". “Taksa transferohet bashkë me pagën” dhe ne do të bëjmë një deklaratë. Le të ndjekim lidhjen Llogaritja e agjentëve tatimorë me buxhetin e tatimit mbi të ardhurat personale dhe ne do të shohim se tani dokumenti vetëm bën të ardhura lëvizje me shenjë plus, d.m.th. vetëm regjistrat mbajtur Tatimi mbi të ardhurat personale, por ai i listuar nuk është regjistruar.

Më pas, ju lutemi vini re se një lidhje e re është shfaqur në dokumentin "Deklaratë në Bankë" Futni të dhënat e transferimit të tatimit mbi të ardhurat personale. Le ta përdorim atë dhe programi do të na transferojë në regjistrin e dokumenteve Transferimi i tatimit mbi të ardhurat personale në buxhet. Le të krijojmë një dokument të ri. Taksën do ta transferojmë më 06.11. Në fushën Shuma, ne do të fusim shumën e taksës që tregohet në dokumentin Deklarata e bankës në kolonën "Tatimi mbi të ardhurat personale që do të transferohet" në shumën prej 5,266 rubla, d.m.th. Ne do të kthejmë çdo taksë të mbajtur në burim në këtë deklaratë. Klikoni butonin shpenzoni.

Programi fillon të analizojë regjistrin Llogaritjet e tatimpaguesve me buxhetin për tatimin mbi të ardhurat personale në dokumentin “Deklaratë në Bankë”. Ajo sheh që ka një lëvizje hyrëse të tatimit të mbajtur, por nuk ka lëvizje dalëse të tatimit të transferuar. Domethënë ka një mbetje në këtë regjistër. Shuma prej 5266 rubla shpërndahet në përmasa midis të gjitha këtyre bilanceve (nga punonjësi dhe data e marrjes së të ardhurave) dhe formohet harxhuese lëvizje, d.m.th. fakti i transferimit të tatimit mbi të ardhurat personale. Në përputhje me rrethanat, ne rendisim atë që mbahet në fshehtësi. Mund të krahasoni. Le të hapim regjistrin Llogaritjet e tatimpaguesve me buxhetin për tatimin mbi të ardhurat personale në dokumentin “Deklaratë në Bankë” dhe në dokumentin “Transferim i tatimit mbi të ardhurat personale në buxhet”. Ashtu është, e gjithë taksa tani na është transferuar.

Pra, na kanë mbaruar pyetjet e gjata. Ne kemi renditur se cilat dokumente janë në program 1C ZUP 3.0 (3.1) regjistruar llogaritet, mbahet në burim dhe transferohet tatimin, si dhe në cilët regjistra regjistrohen këto taksa. Tani do të flasim për zbritjet tatimore për tatimin mbi të ardhurat personale. Ne shqyrtuam shembujt e dhënë më sipër pa marrë parasysh zbritjet tatimore.

Baza tatimore përcaktohet si shuma e të ardhurave minus shumën e zbritjeve tatimore të ofruara. Ekzistojnë pesë lloje të zbritjeve tatimore:

Në artikullin e sotëm do të flasim se si të regjistrojmë të drejtën e një punonjësi për të siguruar një zbritje standarde në program. Le të shkojmë te seksioni "Taksat dhe Kontributet" në ditarin "Aplikimi për zbritje". Le ta hapim, këtu mund të krijojmë dokumente të tilla si një aplikim për zbritje për tatimin mbi të ardhurat personale, Anulim i zbritjeve standarde për tatimin mbi të ardhurat personale, Njoftimi i organizatave jo-tregtare për të drejtën e zbritjeve. Le të krijojmë një dokument "Aplikim për zbritjet e tatimit mbi të ardhurat personale". Zbritja i jepet punonjësit Petrov N.S., ne tregojmë datën e dokumentit - 01.11, muaji nga i cili do të zbatohet kjo zbritje Nëntor. Klikoni butonin “Shto” dhe nga lista e llojeve të zbritjeve të tatimit mbi të ardhurat personale të propozuara nga programi, zgjidhni zbritjen me kodin 114 (për fëmijën e parë nën moshën 18 vjeç, për student me kohë të plotë, student i diplomuar, rezident, student, kadet, nën 24 vjeç). Ne tregojmë muajin deri në të cilin sigurohet zbritja - dhjetori. Ne kryejmë dokumentin.

Gjithashtu në program, ne mund të shohim informacione në lidhje me zbritjet e dhëna direkt në kartën e punonjësit (seksioni Personeli - Drejtoria e punonjësve). Le të hapim kartën e N.S. Petrov. dhe ndiqni lidhjen "Taksa mbi të ardhurat". Do të hapet një dritare ku do të shohim zbritjen e dhënë për këtë punonjës, të cilën sapo e kemi futur në dokument "Aplikim për zbritje." Nëse duhet të ndryshojmë diçka në aplikacion, mund të ndjekim lidhjen “Korrigjo aplikacionin për zbritjet standarde” direkt nga karta e punonjësit.

Tani le të shkojmë te lidhja Të ardhura nga vendi i mëparshëm i punës, Në pjesën tabelare, duhet të tregoni të ardhurat e punonjësit nga vendi i tij i mëparshëm i punës, nëse ai ka punuar në organizatën tonë për më shumë se një vit dhe ka punuar diku tjetër këtë vit. Ky informacion është i nevojshëm që programi të gjurmojë të ardhurat e tepërta për vitin për qëllime të kontabilitetit për zbritjet, d.m.th. ndaloi ofrimin e zbritjes në kohën e duhur nëse të ardhurat tejkaloheshin.

Gjithashtu në këtë dritare ka një fushë ku tregohet statusi i tatimpaguesit. Unë nuk e përmenda këtë menjëherë për të paraqitur materialin se ku dhe si regjistrohen lloje të ndryshme të tatimit mbi të ardhurat personale dhe nisur nga fakti se të gjithë punonjësit tanë kanë statusin e tatimpaguesit - Banor(13%, tatimi mbi të ardhurat personale konsiderohet total kumulativ). Megjithatë, programi mbështet kontabilitetin e tatimit mbi të ardhurat personale për punonjësit me statuse të tjera tatimpaguesi, si jorezidentë, specialistë të huaj të kualifikuar dhe të tjerë. Dhe ky status zgjidhet për punonjësin këtu. Në varësi të statusit të zgjedhur, përcaktohet shkalla e tatimit dhe algoritmi për llogaritjen e tatimit mbi të ardhurat personale. Por kjo është një temë për botime të tjera.

Pra, të gjitha informacionet e nevojshme në programin për sigurimin e një zbritje tatimore për punonjësit N.S. Petrov. ne kemi kontribuar dhe tani duhet të shohim se si do të merret parasysh gjatë llogaritjes së tatimit mbi të ardhurat personale. Do të gjenerojmë një dokument “Llogaritja e pagave dhe kontributeve” për Nëntor. Punonjësit i paguhet një pagë prej 30,000 rubla; në skedën e tatimit mbi të ardhurat personale shohim tatimin e llogaritur në shumën prej 3,718 rubla, duke marrë parasysh zbritjen e aplikuar prej 1,400 rubla. Llogaritja do të jetë si më poshtë: (30,000 - 1,400) * 0,13 = 3,718 rubla.

Në artikullin e sotëm kemi shqyrtuar mjaft materiale. Ne folëm se ku dhe si të regjistroheni tatimi mbi të ardhurat personale të llogaritur, mbajtur dhe transferuar. Ne shikuam se çfarë zbritje tatimore u ofrohen punonjësve. Duke përdorur një shembull specifik, ne regjistruam të drejtën e një punonjësi për të siguruar një zbritje standarde tatimore.

Në artikullin tjetër do të flas në detaje se si merren parasysh kontributet në 1C ZUP 3.0 (3.1). Ndiqni publikimet. Gjithë të mirat!)

2016-12-08T15:29:55+00:00Ne instaluam një program të ri 1 C 8.3 Kontabiliteti. Unë nuk jam mjaft i njohur me këtë program ende.

Ne marrim një makinë me qira nga një individ, e regjistroj qiranë përmes transaksioneve manuale DT 44.1 CT 76.5 dhe gjithashtu ngarkoj tatimin mbi të ardhurat personale DT 76.5 CT 68.1.

Por tatimi mbi të ardhurat personale nuk hyn në regjistrin e tatimit mbi të ardhurat personale. Në Kontabilitetin 1C 7.7, kam kryer këtë taksë mbi të ardhurat personale përmes Rregullimit të të dhënave të tatimit mbi të ardhurat personale,

Por në 1C 8.3 nuk mund të gjej një funksion të tillë. Nëse është e mundur, ju lutem më ndihmoni.

Për të pasqyruar shlyerjet me buxhetin për tatimin mbi të ardhurat personale në kontabilitetin tatimor, sigurohet një regjistër akumulimi: " Llogaritjet e agjentëve tatimorë me buxhetin e tatimit mbi të ardhurat personale".

Nëse e hapim këtë regjistër duke përdorur menynë " ":

atëherë do të shohim diçka të tillë:

Të gjitha këto janë lëvizje sipas regjistrit, të formuara gjatë pagimit të pagave për punonjësit.

Por detyra jonë është të pasqyrojmë të njëjtat lëvizje kur mbajmë në burim tatimin mbi të ardhurat personale nga individi nga i cili marrim me qira një makinë, drejtpërdrejt në një operacion manual. Si ta bëjmë atë?

Le të hapim një operacion manual në të cilin pasqyrojmë transaksionet tona:

DT 44.1 KT 76.5

DT 76.5 KT 68.1

Unë kam gjithçka në mënyrë shumë skematike:

Dhe nga artikulli më i lartë "Më shumë" zgjidhni artikullin "Zgjidh regjistrat":

Do të hapet një listë e regjistrave; ne duhet të kontrollojmë kutitë për ata lëvizjet e të cilëve duam të shfaqim:

Klikoni "OK" dhe shikoni që në dokumentin "Operation" është shfaqur një skedë shtesë për redaktimin e regjistrit:

Klikoni butonin "Shto" dhe plotësoni linjën për faturën e tatimit mbi të ardhurat personale për individin që na nevojitet:

Sinqerisht, Vladimir Milkin(mësues dhe zhvillues).

Në këtë artikull dua të shqyrtoj aspektet e llogaritjes dhe mbajtjes në burim të tatimit mbi të ardhurat personale në 1C 8.3, si dhe përgatitjen e raporteve në format 2-NDFL dhe 6-NDFL.

Ky është cilësimi më i rëndësishëm; pa të, nuk do të mund të paraqisni raporte tek autoritetet rregullatore. Le të shkojmë te drejtoria "Organizatat" (menyja "Kryesore" - "Organizatat"). Pasi të keni zgjedhur organizatën e dëshiruar, klikoni butonin "Më shumë...". Nga lista rënëse, zgjidhni "Regjistrimi në organet tatimore":

Ju duhet të plotësoni me kujdes të gjitha detajet.

Këto cilësime bëhen në seksionin "Paga dhe personeli" - "Cilësimet e pagave".

Le të shkojmë te "Cilësimet e përgjithshme" dhe të tregojmë se kontabiliteti mbahet në programin tonë, dhe jo në një të jashtëm, përndryshe të gjitha seksionet që lidhen me kontabilitetin e personelit dhe pagave nuk do të jenë të disponueshme:

Në skedën "Tatimi mbi të Ardhurat Personale", duhet të tregoni se në çfarë rendi zbatohen zbritjet standarde:

Në skedën " ", duhet të tregoni se me çfarë norme llogariten primet e sigurimit:

Çdo akruale për individët bëhet sipas kodit të të ardhurave. Për këtë qëllim, programi ka një libër referencë “Llojet e tatimit mbi të ardhurat personale”. Për të parë dhe, nëse është e nevojshme, rregulloni librin e referencës, duhet të ktheheni në dritaren "Cilësimet e pagave". Le të zgjerojmë seksionin "Klasifikuesit" dhe klikojmë në lidhjen "NDFL":

Do të hapet dritarja e cilësimeve të parametrave të llogaritjes së tatimit mbi të ardhurat personale. Libri i referencës ndodhet në skedën përkatëse:

Për të vendosur tatimin mbi të ardhurat personale për çdo lloj akumulimi dhe zbritjeje, duhet të zgjeroni seksionin "Llogaritja e pagave" në dritaren "Cilësimet e pagave":

Në shumicën e rasteve, këto cilësime janë të mjaftueshme për të filluar llogaritjen e pagave dhe tatimit mbi të ardhurat personale. Do të vërej vetëm se drejtoritë mund të përditësohen kur përditësohet konfigurimi i programit, në varësi të ndryshimeve në legjislacion.

Tatimi mbi të ardhurat personale llogaritet për secilën shumë të të ardhurave të marra aktualisht veçmas për periudhën (muajin).

Shuma e tatimit mbi të ardhurat personale llogaritet dhe grumbullohet duke përdorur dokumente të tilla si " ", " ", " " dhe kështu me radhë.

Si shembull, le të marrim dokumentin "Payroll":

Merrni 267 mësime video në 1C falas:

Në skedën "Tatimi mbi të Ardhurat Personale" shohim shumën e llogaritur të tatimit. Pas postimit të dokumentit, krijohen transaksionet e mëposhtme të tatimit mbi të ardhurat personale:

Dokumenti gjithashtu krijon shënime në regjistrin "Kontabiliteti i të ardhurave për llogaritjen e tatimit mbi të ardhurat personale", sipas të cilit më pas plotësohen formularët e raportimit:

Në fakt, taksa e mbajtur nga punonjësi pasqyrohet në kontabilitet kur postoni dokumente:

Ndryshe nga përllogaritja, data e mbajtjes së tatimit në burim është data e dokumentit të postuar.

Më vete, duhet të merrni parasysh dokumentin "Operacioni i Kontabilitetit të Tatimit mbi të Ardhurat Personale". Parashikohet për llogaritjen e tatimit mbi të ardhurat personale mbi dividentët, pagesën e pushimeve dhe përfitime të tjera materiale.

Dokumenti krijohet në menunë "Pagat dhe personeli" në seksionin "Tatimi mbi të ardhurat personale", lidhja "Të gjitha dokumentet mbi tatimin mbi të ardhurat personale". Në dritaren me një listë dokumentesh, kur klikoni në butonin "Krijo", shfaqet një listë rënëse:

Pothuajse të gjitha dokumentet që në një mënyrë ose në një tjetër ndikojnë në tatimin mbi të ardhurat personale krijojnë shënime në regjistrin "Llogaritjet e tatimpaguesve me buxhetin për tatimin mbi të ardhurat personale".

Si shembull, le të shqyrtojmë formimin e regjistrimeve të regjistrit të kontabilitetit tatimor duke përdorur dokumentin "Fshirja nga llogaria rrjedhëse".

Le të shtojmë dokumentin "" (menyja "Pagat dhe personeli" - lidhja "Deklaratat në bankë") dhe në bazë të tij do të krijojmë një "Fshirje nga llogaria rrjedhëse":

Pas kësaj, le të shohim postimet dhe lëvizjet në regjistrat që gjeneroi dokumenti:

Më lart, kam përshkruar regjistrat kryesorë që janë të përfshirë në gjenerimin e raporteve bazë të tatimit mbi të ardhurat personale, përkatësisht:

Në dritaren me një listë dokumentesh, klikoni butonin "krijo" dhe plotësoni certifikatën e punonjësit:

Dokumenti nuk gjeneron transaksione dhe regjistrime në regjistra, por përdoret vetëm për printim.

Raporti ka të bëjë me raportimin e rregulluar. Ju gjithashtu mund të vazhdoni me regjistrimin e tij nga seksioni "Tatimi mbi të ardhurat personale", menyja "Pagat dhe personeli" ose përmes menusë "Raportet", seksioni "Raportimi 1C", "Raportet e rregulluara".

Një shembull i plotësimit të seksionit të dytë:

Për të kontrolluar korrektësinë e përllogaritjes së taksave dhe pagesës në buxhet, mund të përdorni " ". Ndodhet në menunë "Raportet", seksioni - "Raportet standarde".