IRR คืออัตราผลตอบแทนภายใน ตัวบ่งชี้นี้ใช้เพื่อเลือกตัวบ่งชี้ที่มีประสิทธิภาพสูงสุดจากทั้งสอง โครงการลงทุน- เราจะบอกวิธีคำนวณและวิเคราะห์ตัวบ่งชี้ นอกจากนี้เรายังจัดทำรายงานพิเศษที่จะช่วยให้คุณเปรียบเทียบประสิทธิภาพของหลายโครงการได้อย่างรวดเร็ว

IRR คืออัตราผลตอบแทนภายในของโครงการลงทุน พูดง่ายๆ ก็คือ IRR แสดงให้เห็นว่าเป็นอย่างไร ความต้องการสูงสุดนักลงทุนสามารถคำนึงถึงผลตอบแทนต่อปีจากเงินที่ลงทุนในการคำนวณเพื่อทำให้โครงการดูน่าสนใจ

IRR ช่วยให้คุณสามารถประมาณต้นทุนเงินทุนสูงสุดที่โครงการยังคงมีผลอยู่ ซึ่งก็คืออัตราเกณฑ์ที่ทำให้โครงการติดลบ อัตรานี้ควรตั้งค่ามูลค่าปัจจุบันสุทธิเป็นศูนย์

ในทางปฏิบัติ ตัวบ่งชี้นี้เรียกว่าส่วนต่างความปลอดภัยของโครงการลงทุน เนื่องจากช่องว่างระหว่าง GNI และต้นทุนเงินทุนแสดงให้เห็นว่าโครงการสามารถทนต่ออัตราดอกเบี้ยเงินกู้ (หรือเงินทุนประเภทอื่น) ได้สูงเพียงใด หากมูลค่าของตัวบ่งชี้โครงการมากกว่าต้นทุนเงินทุนสำหรับบริษัท (เช่น) ก็ควรยอมรับ

ดาวน์โหลดและใช้งาน:

จะช่วยได้อย่างไร: เปรียบเทียบประสิทธิผลของโครงการลงทุนหลายโครงการ เอกสารประกอบด้วยตัวบ่งชี้หลัก - อัตราผลตอบแทน อัตราผลตอบแทนภายใน

IRR ไม่มีสูตรการคำนวณของตัวเอง ตัวบ่งชี้จะคำนวณโดยการเลือกซ้ำจากสมการ NPV=0 ซึ่งเขียนได้ดังนี้:

CF t – มูลค่ากระแสเงินสดในช่วง t

N – ระยะเวลาการคำนวณโครงการ

หากไม่มี MS Excel ปัญหาสามารถแก้ไขได้โดยประมาณโดยใช้วิธีกราฟิกหรือการคำนวณทางคณิตศาสตร์ ซึ่งเราจะดูต่อไป

หากคุณต้องการทราบมูลค่าปัจจุบันสุทธิของโครงการลงทุนอย่างรวดเร็ว ให้ใช้คำแนะนำของระบบ CFO มันจะช่วยให้คุณทราบวิธีที่ดีที่สุดในการคำนวณตัวบ่งชี้นี้ใน Excel สูตรที่จะใช้ และวิธีการคำนวณประสิทธิภาพของการลงทุนที่กำลังจะเกิดขึ้นอย่างแม่นยำ

ในการกำหนดอัตราผลตอบแทนภายในเราสร้างระบบพิกัด (รูปที่ 1) โดยที่ค่าของฟังก์ชันคือ NPV ตามแกนพิกัดและตามแกน abscissa - .

รูปที่ 1

เราเลือกอัตราคิดลดสองอัตรา เพื่อให้อัตราหนึ่ง (ที่จุด “A”) ค่า NPV เป็นบวก และอีกอัตราที่จุด “B” เป็นลบ และยิ่งค่า NPV ใกล้เข้าใกล้ศูนย์จากด้านล่างและด้านบนมากเท่าไร วิธีแก้ปัญหาก็จะแม่นยำ ลองเชื่อมต่อจุดสองจุดบนกราฟด้วยส่วน - จุดตัดของส่วนที่มีแกน x คืออัตราผลตอบแทนภายใน ในตัวอย่างของเรา หาก ณ จุด "A" อัตราคิดลดคือ 11% และที่ "B" คือ 12% ดังนั้นที่จุดตัดของแกน x อัตราจะอยู่ที่ประมาณ (โดยตา) เท่ากับ 11.6% . นี่ไม่ใช่วิธีการที่แน่นอน แต่ให้แนวคิดเกี่ยวกับมูลค่าของอัตราผลตอบแทนภายใน

IRR = r1 + NPV1 x (r2 – r1) / (NPV1 – NPV2)

โดยที่ r1 คืออัตราคิดลดที่กำหนดโดยวิธีการเลือกซึ่งสอดคล้องกับค่าที่คำนวณได้เป็นบวกของ NPV1

r2 คืออัตราคิดลดที่กำหนดโดยวิธีการเลือก ซึ่งสอดคล้องกับค่า NPV2 ที่คำนวณเป็นลบ

ในตัวอย่างของเรา r1 = 11%, r2 = 12% สมมติว่า NPV1 = 120, NPV2 = -90 แล้ว:

IRR = 11% + 120 x (12%-11%) / (120-(-90)) = 0.11 + 120 x (0.01) / 210 = 0.11 + 0.0057 = 0.1157 หรือ 11.57%

มีข้อเสียในการคำนวณ IRR ที่ต้องนำมาพิจารณา ดังนั้นจึงไม่มีตัวบ่งชี้นี้หากสัญญาณของค่า NPV ไม่เปลี่ยนแปลง ซึ่งหมายความว่าหากโครงการทำกำไรทันทีโดยไม่ติดไฟแดงในระหว่างขั้นตอนการลงทุน โครงการดังกล่าวจะไม่มี IRR สถานการณ์เกิดขึ้นไม่บ่อยนัก แต่ค่อนข้างเป็นไปได้ เช่น หากเลือกช่วงเวลาการคำนวณ - หนึ่งปีและกระแสเงินสดติดลบจะเกิดขึ้นเฉพาะในเดือนแรกเท่านั้น และในช่วงปลายปีโครงการจะอยู่ในความมืดมน ในภาพประกอบการคำนวณแบบกราฟิก เราจะเห็นว่าวิถีการเปลี่ยนแปลงของ NPV ไม่เคยข้ามแกน x ที่ค่าใดๆ ของอัตราคิดลด

กินคนเดียว จุดสำคัญ- ตัวบ่งชี้ที่คำนวณโดยใช้สูตรของเรานั้นยอดเยี่ยมมาก ค่าขนาดใหญ่- ตัวเลือกนี้ก็เป็นไปได้เช่นกัน เช่น หากการลงทุนเริ่มแรกไม่มาก แต่ NPV มีการเติบโตอย่างรวดเร็ว

อาจเป็นไปได้ว่ามีค่า IRR หลายค่า นี่เป็นสถานการณ์ที่รูปแบบธุรกิจนำไปสู่การเปลี่ยนหลายครั้งผ่านศูนย์ (การเปลี่ยนแปลงเครื่องหมาย) ของตัวบ่งชี้ NPV ช่วงเวลาที่แตกต่างกันตัวอย่างเช่น หากโครงการเป็นโครงการเฉพาะขั้นตอนและต้องใช้เงินลงทุนจำนวนมากซึ่งเกินกว่าเงินทุนที่สะสมไว้ระหว่างการดำเนินโครงการ ในกรณีนี้ อัตราผลตอบแทนภายในไม่สมเหตุสมผล

ข้อเสียเปรียบหลักคือสูตรสันนิษฐานในการออกแบบว่ากระแสเงินสดที่เป็นบวกจะถูกนำกลับไปลงทุนในโครงการที่อัตราผลตอบแทนภายใน0

โดยที่ CF + – กระแสเงินสดรับของโครงการงวดที่ i

CF - – กระแสเงินสดออกของโครงการงวดที่ i

WACC – ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก (ผลตอบแทนเชิงบรรทัดฐาน)

r – อัตราคิดลด

N – ระยะเวลาโครงการ

ส่วนลดจะใช้กับกระแสขาออก ซึ่งดำเนินการในราคาของแหล่งที่มาของการจัดหาเงินทุนโครงการ ส่วนที่เพิ่มขึ้นจะนำไปใช้กับกระแสเงินสดเข้า - มูลค่าของกระแสจะลดลงตามเวลาที่โครงการเสร็จสมบูรณ์ การเพิ่มขึ้นจะดำเนินการในอัตราดอกเบี้ยเท่ากับระดับของการลงทุนใหม่

MIRR แก้ปัญหาทั้งปัญหา IRR หลายรายการและการประเมินมูลค่ากระแสที่นำกลับมาลงทุนไม่เพียงพอ

ชุดเครื่องมือ MS Excel ในตัวมีฟังก์ชัน MVSD() สำหรับการคำนวณ MIRR

หาก MIRR มากกว่าอัตราคิดลด – r แสดงว่าโครงการมีประสิทธิภาพและควรนำไปปฏิบัติ

Benedikt Wagner พูดในวิดีโอเกี่ยวกับวิธีการคำนวณ IRR สิ่งที่ต้องคำนึงถึงเมื่อคำนวณ และวิธีหลีกเลี่ยงข้อผิดพลาด ผู้จัดการทั่วไป"วากเนอร์และผู้เชี่ยวชาญ" อาจารย์ นี่เป็นส่วนหนึ่งที่สามารถดำเนินการทางออนไลน์ได้โดยไม่รบกวนการทำงานของคุณ และรับใบรับรองการฝึกอบรมขั้นสูงตามผลการฝึกอบรม ตัวอย่าง.

IRR คือการวัดสัมพัทธ์ของประสิทธิภาพของโครงการ หน้าที่หลักคือให้ฝ่ายบริหารประเมินต้นทุนสูงสุดของแหล่งเงินทุนของโครงการซึ่งไม่ได้ผลกำไร

แต่ก็คุ้มค่าที่จะใช้ IRR เป็นตัวบ่งชี้ประสิทธิภาพการลงทุนที่เป็นอิสระและเพียงอย่างเดียว ในขณะเดียวกัน ก็อยู่ในรายการตัวบ่งชี้ที่ "ต้องมี" ในการวิเคราะห์การลงทุน - สำหรับนักวิเคราะห์ ผู้อำนวยการฝ่ายการเงิน และผู้จัดการทุกคน

นี่คืออัตราดอกเบี้ยที่ทำให้มูลค่าปัจจุบันสุทธิหลังหักภาษีและเงินลงทุนที่หักเป็นศูนย์ และเท่ากับราคาคิดลดของกระแสเงินสดที่คาดหวังด้วยมูลค่าตลาดของเครื่องมือทางการเงิน อัตราผลตอบแทนในภาษาอังกฤษคืออัตราผลตอบแทนภายใน - IRR

มูลค่าปัจจุบันสุทธิ (NPV) คำนวณจากรายได้ทางการเงินที่คิดลด ณ ปัจจุบัน:

โดยที่ CF คือกระแสเงินสดสุทธิ

ร- อัตราดอกเบี้ย,

0, 1, 2, 3, 4 - จำนวนงวดตั้งแต่วันนี้จนถึงผลตอบแทนจากการลงทุน

หาก NPV = 0 และทราบค่าของ CF จะเหลือเพียงตัวแปรเดียวเท่านั้น - R อัตราดอกเบี้ยที่จำนวนนี้จะเท่ากับ 0 จะเป็นอัตราผลตอบแทน:

2.png)

สมการต่อไปนี้ได้รับการแก้ไขแล้ว ระดับที่ nโดยใช้ตัวเลือกโปรแกรม Excel ตัวเลือกนี้เรียกว่า VSD และพบได้ในสูตรของโปรแกรม บรรทัด "ค่า" มีการอ้างอิงไปยังเซลล์ตารางที่มีตัวเลขกระแสเงินสด ต้องระบุปริมาณที่มีเครื่องหมาย + อย่างน้อยหนึ่งปริมาณ และต้องมีเครื่องหมาย - ที่มีเครื่องหมาย - อย่างน้อยหนึ่งรายการ บรรทัด “สมมติฐาน” อาจเว้นว่างไว้ได้

ใน ไมโครซอฟต์ เอ็กเซล VSD คำนวณโดยใช้วิธีการวนซ้ำ ความแม่นยำของผลลัพธ์ที่ได้สูงถึง 0.00001% ความแม่นยำนี้เกิดขึ้นได้จากการคำนวณแบบวนโดยเริ่มจาก "การคาดเดา" กล่าวอีกนัยหนึ่ง ฟังก์ชัน VSD จะเลือกค่าของอัตราผลตอบแทน โดยแทนที่ตามลำดับ ความหมายที่แตกต่างกันเปอร์เซ็นต์ลงในสูตร

เมื่อจำเป็นต้องคำนวณ IRR สำหรับกระแสเงินสดที่มาถึงในช่วงเวลาที่ไม่เท่ากัน ให้ดำเนินการโดยใช้ Excel (ตัวเลือก NET INCOPTION) ในการดำเนินการนี้ จำนวนใบเสร็จรับเงินจะถูกป้อนลงในเซลล์ และวันที่ของใบเสร็จรับเงินแต่ละรายการจะถูกป้อนลงในเซลล์ที่เกี่ยวข้อง เนื่องจากตัวเลือก VSD ไม่ได้คำนึงถึงช่วงเวลาที่แตกต่างกัน

IRR คำนวณเป็นอัตราส่วนของรายได้ทางการเงินที่เป็นบวกต่อเงินทุน การคำนวณนี้สามารถทำได้สำหรับอุตสาหกรรม กลุ่มบริษัท โครงการลงทุน และหลักทรัพย์

IRR สำหรับเงินลงทุนแสดงระดับผลตอบแทนที่สมเหตุสมผลทางเศรษฐกิจ และคำนึงถึงอัตราส่วนของหนี้สินและทุนจดทะเบียน

อัตราส่วนของการเพิ่มกำไรโดยเฉลี่ยต่อเงินทุนเรียกว่า ผลตอบแทนจากการลงทุนและกำหนด ROR - อัตราผลตอบแทน ส่วนใหญ่มักแสดงเป็นเปอร์เซ็นต์ ในกรณีของหุ้นบุริมสิทธิ์และพันธบัตร จะเท่ากับอัตราผลตอบแทนปัจจุบัน สำหรับหุ้นสามัญ นี่คืออัตราผลตอบแทนจากเงินปันผล เพื่อประเมินประสิทธิผลของการลงทุน นี่คืออัตราผลตอบแทน

เมื่อนำไปใช้กับพันธบัตร อัตราผลตอบแทนคืออัตราผลตอบแทนเมื่อครบกำหนด

โครงการลงทุนสามารถประเมินได้โดยใช้ทั้งอัตราผลตอบแทนและ NPV แต่ผู้จัดการระดับสูงส่วนใหญ่เลือกที่จะประเมินในแง่ของอัตราดอกเบี้ยผลตอบแทนมากกว่าจำนวนเงินสดในปัจจุบัน

5.jpg)

อัตราผลตอบแทนจะระบุอัตราอุปสรรค อัตราสูงสุดที่ยอมรับได้ และขีดจำกัดประสิทธิภาพของโครงการ การลงทุนเป็นที่ยอมรับได้เมื่อ IRR เกินจุดคืนทุนของการลงทุน IRR เป็นวิธีที่ได้รับความนิยมมากที่สุดในการประเมินความสามารถในการทำกำไรของการลงทุนพร้อมกับเวลาคืนทุน

IRR ใช้สำหรับการตัดสินใจลงทุนในการคำนวณอัตราการลงทุนทางเลือก ผู้ลงทุนจะคำนวณ IRR โดยประมาณของแต่ละโครงการเพื่อเปรียบเทียบกับอัตราผลตอบแทนที่ต้องการ มูลค่าปัจจุบันที่มีอัตราดอกเบี้ยต่างกันจะถูกนำไปใช้ตามลำดับกับการรับเงินโดยประมาณ โครงการต่างๆ- คุณเพียงแค่ต้องเลือกการลงทุนที่มี IRR สูงสุด

แต่กฎข้อนี้ไม่เป็นความจริงเสมอไป หากคำนึงถึงระดับของการลงทุนซ้ำ โครงการที่มี IRR สูงกว่าอาจมีผลกำไรน้อยกว่าโครงการที่มี IRR สูงกว่า ระดับสูงลงทุนใหม่ แต่มี IRR ที่ต่ำกว่า

ตัวบ่งชี้ IRR สามารถใช้ได้ในทางปฏิบัติหากกระแสเริ่มต้นหลายรายการเป็นลบ และกระแสอื่นๆ ทั้งหมดเป็นศูนย์หรือบวก

ข้อดีของอัตราผลตอบแทน:

1. ความสามารถในการเปรียบเทียบโครงการต่างๆ โดยไม่คำนึงถึงกรอบเวลาและจำนวนเงินทุนที่ต้องการ

2. ในการคำนวณ IRR ไม่จำเป็นต้องทราบอัตราคิดลด เช่นเดียวกับการคำนวณ NPV

ข้อจำกัด:

1. อัตราผลตอบแทนไม่คำนึงถึงอัตราการลงทุนซ้ำ โอกาสที่โอกาสในการลงทุนจะให้อัตราดอกเบี้ยเท่ากับ IRR เป็นเวลาหลายปีติดต่อกันนั้นค่อนข้างน้อย (ปัญหานี้แก้ไขได้ในตัวบ่งชี้ MIRR - อัตราผลตอบแทนภายในที่แก้ไขแล้ว)

2. IRR ไม่แสดงมูลค่าของผลการลงทุนในรูปแบบการเงิน

3. IRR อาจคำนวณไม่ถูกต้องเมื่อมีการไหลเข้าทางการเงินสลับกันเป็นสัญญาณ หรืออาจมีการคำนวณค่า IRR มากกว่าหนึ่งค่า (ข้อบกพร่องนี้ถูกกำจัดโดยทางโปรแกรมในโปรแกรม Altair 1.xx)

ติดตามข่าวสารกับทุกคนอยู่เสมอ เหตุการณ์สำคัญ United Traders - สมัครสมาชิกของเรา

อัตราผลตอบแทนภายใน

อัตราผลตอบแทนภายในกำหนดอัตราคิดลดสูงสุดที่ยอมรับได้ซึ่งกองทุนสามารถลงทุนได้โดยไม่มีการสูญเสียใดๆ สำหรับเจ้าของ

อัตราผลตอบแทนภายใน IRR (ฉันภายใน รกินของ ร eturn) เป็นตัวบ่งชี้ประสิทธิภาพการลงทุนที่ใช้กันอย่างแพร่หลาย คำนี้หมายถึงอัตราคิดลดที่มูลค่าปัจจุบันสุทธิของโครงการลงทุนเป็นศูนย์ ในทางปฏิบัติ ค่าของ $IRR$ จะถูกนำมาเปรียบเทียบกับอัตราคิดลดที่กำหนด $r$ ยิ่งไปกว่านั้น หาก $IRR> r$ โปรเจ็กต์จะให้ค่าบวกเป็น $NPV$ และเปอร์เซ็นต์ของรายได้เท่ากับ $(IRR-r)$

อัตราผลตอบแทนภายในถูกกำหนดโดยสูตร:

$$NPV = \sum \limits_(i=0)^(n) \frac(CF_i)((1+IRR)^i) - \sum \limits_(i=0)^(n)\frac(CI_i) ((1+IRR)^i), \,\mbox (ที่) \, NPV = 0$$

ค่าของ $IRR$ สามารถกำหนดได้ด้วยวิธีอื่น เมื่อต้องการทำเช่นนี้ ขั้นแรกให้คำนวณ $NPV$ ในระดับต่างๆ ของอัตราคิดลด $r$ จนกว่า $NPV$ จะกลายเป็นลบ หลังจากนี้ ค่าของ $IRR$ จะพบได้โดยใช้สูตร:

$IRR=r_a+(r_b - r_a)\frac(NPV_a)(NPV_a - NPV_b)$,

ต้องสังเกตความไม่เท่าเทียมกัน $NPV \_a > 0 > NPV \_b \, \mbox (และ)\,\ r\_b > IRR > r\_a$

ข้อดีของตัวบ่งชี้ $IRR$ คือทำให้สามารถเปรียบเทียบโครงการที่มีขนาดและระยะเวลาต่างกันได้ ตัวอย่างเช่น ประสิทธิภาพของโครงการที่มี $IRR$ เท่ากับ 30% ก็เพียงพอแล้วหากจำเป็นต้องใช้เงินกู้จากธนาคารมูลค่า 10% ต่อปีในการดำเนินการ

ข้อเสียของตัวบ่งชี้อัตราผลตอบแทนภายใน:

หากมีโครงการทางเลือกหลายโครงการด้วย ค่าเดียวกัน$NPV$, $IRR$ จากนั้นเมื่อเลือกตัวเลือกการลงทุนขั้นสุดท้าย ระยะเวลาของการลงทุนจะถูกนำมาพิจารณาด้วย - ระยะเวลา ระยะเวลา (ดี) คือคำศัพท์ถัวเฉลี่ยถ่วงน้ำหนัก วงจรชีวิตโครงการลงทุนหรือระยะเวลาที่มีประสิทธิผล จะช่วยให้คุณนำไปสู่ มาตรฐานแบบครบวงจรโครงการที่มีลักษณะหลากหลาย (เงื่อนไข จำนวนการชำระในช่วงเวลา วิธีการคำนวณดอกเบี้ยที่ต้องชำระ) วิธีการนี้ขึ้นอยู่กับการคำนวณว่าโครงการจะสร้างรายได้เมื่อใด และจะได้รับรายได้เท่าใดในแต่ละเดือน ไตรมาส หรือปีตลอดอายุโครงการ เป็นผลให้ผู้จัดการได้รับข้อมูลเกี่ยวกับระยะเวลาในการลงทุนเพื่อชำระรายได้ที่ได้รับจนถึงวันที่ปัจจุบัน ในการคำนวณระยะเวลา ให้ใช้สูตรต่อไปนี้:

$D=\frac(\sum \limits_(i=1)^(n) i*PV_i)(\sum \limits_(i=1)^(n)PV_i)$,

โดยที่ $PV_i=\frac(CF_i)((1+r)^i)$ คือมูลค่าปัจจุบันของรายได้สำหรับ ฉันระยะเวลาจนกระทั่งสิ้นสุดโครงการ

$i$ - ระยะเวลาการรับรายได้

มาวิเคราะห์ตัวบ่งชี้เช่นอัตราผลตอบแทนภายในของโครงการลงทุนกำหนดความหมายทางเศรษฐกิจและพิจารณาตัวอย่างการคำนวณโดยละเอียดโดยใช้ Excel

อัตราผลตอบแทนภายใน(ภาษาอังกฤษ) ภายในประเมินของกลับ,IRR อัตราผลตอบแทนภายใน อัตราภายใน อัตราผลตอบแทนภายใน อัตราคิดลดภายใน อัตราส่วนประสิทธิภาพภายใน อัตราส่วนคืนทุนภายใน) – ค่าสัมประสิทธิ์ที่แสดงความเสี่ยงสูงสุดที่ยอมรับได้สำหรับโครงการลงทุนหรือระดับความสามารถในการทำกำไรขั้นต่ำที่ยอมรับได้ อัตราผลตอบแทนภายในเท่ากับอัตราคิดลดที่ไม่มีมูลค่าปัจจุบันสุทธิ ซึ่งก็คือศูนย์

ซีเอฟที( เงินสด ไหล) – กระแสเงินสดในช่วงเวลา t;

ไอซี( ลงทุน เมืองหลวง) – ต้นทุนการลงทุนสำหรับโครงการในช่วงเริ่มต้น (รวมถึงกระแสเงินสด CF 0 = IC)

เสื้อ – ช่วงเวลา

|

★ |

ตัวบ่งชี้นี้ใช้เพื่อประเมินความน่าดึงดูดใจของโครงการลงทุนหรือเพื่อการวิเคราะห์เปรียบเทียบกับโครงการอื่นๆ ในการทำเช่นนี้ IRR จะถูกเปรียบเทียบกับอัตราคิดลดที่แท้จริงนั่นคือกับระดับความสามารถในการทำกำไรที่ต้องการของโครงการ (r) สำหรับระดับนี้ในทางปฏิบัติ มักใช้ต้นทุนเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก ( น้ำหนักเฉลี่ยค่าใช้จ่ายของทุน WACC).

| ความหมายกรมสรรพากร | ความคิดเห็น |

| IRR>WACC | โครงการลงทุนมีอัตราผลตอบแทนภายในสูงกว่าต้นทุนของตัวเองและ ทุนที่ยืมมา- ควรยอมรับโครงการนี้เพื่อการวิเคราะห์ต่อไป |

กรมสรรพากร | โครงการลงทุนมีอัตราผลตอบแทนต่ำกว่าต้นทุนเงินทุนซึ่งบ่งชี้ถึงความไม่เหมาะสมในการลงทุน |

|

| IRR=WACC | ผลตอบแทนภายในของโครงการเท่ากับต้นทุนของเงินทุน โครงการอยู่ในระดับต่ำสุดที่ยอมรับได้ และควรมีการปรับปรุงกระแสเงินสดและกระแสเงินสดเพิ่มขึ้น |

| IRR 1 > IRR 2 | โครงการลงทุน (1) มีศักยภาพในการลงทุนมากกว่า (2) |

ควรสังเกตว่าแทนที่จะใช้เกณฑ์การเปรียบเทียบ WACC อาจมีระดับต้นทุนการลงทุนที่เป็นอุปสรรคอื่น ๆ ซึ่งสามารถคำนวณได้โดยใช้วิธีการประมาณอัตราคิดลด วิธีการเหล่านี้จะกล่าวถึงโดยละเอียดในบทความ "" เรียบง่าย ตัวอย่างการปฏิบัติอาจมีการเปรียบเทียบ IRR กับอัตราดอกเบี้ยปลอดความเสี่ยงของเงินฝากธนาคาร ดังนั้นหากโครงการลงทุนมี IRR = 10% และดอกเบี้ยเงินฝาก = 16% โครงการนี้ควรถูกปฏิเสธ

อัตราผลตอบแทนภายใน (IRR) มีความสัมพันธ์อย่างใกล้ชิดกับมูลค่าปัจจุบันสุทธิ (NPV) รูปด้านล่างแสดงความสัมพันธ์ระหว่างขนาดของ IRR และ NPV การเพิ่มขึ้นของอัตราผลตอบแทนส่งผลให้รายได้จากโครงการลงทุนลดลง

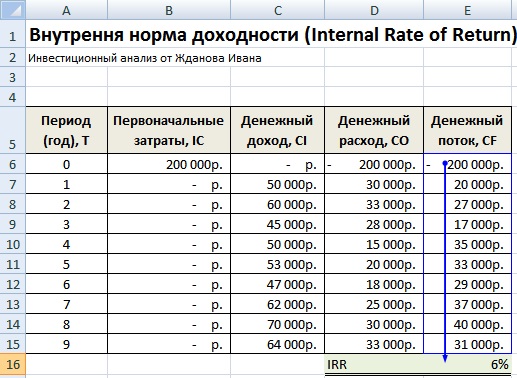

ลองดูตัวอย่างการคำนวณอัตราผลตอบแทนภายในโดยใช้ Excel และดูวิธีสร้างสองวิธีโดยใช้ฟังก์ชันและการใช้ Add-in "การค้นหาโซลูชัน"

โปรแกรมมีฟังก์ชันทางการเงินในตัวที่ช่วยให้คุณคำนวณตัวบ่งชี้นี้ได้อย่างรวดเร็ว - IRR (อัตราคิดลดภายใน) ควรสังเกตว่าสูตรนี้จะใช้ได้เฉพาะเมื่อมีกระแสเงินสดเป็นบวกและลบอย่างน้อยหนึ่งรายการเท่านั้น สูตรการคำนวณใน Excel จะมีลักษณะดังนี้:

อัตราผลตอบแทนภายใน (E16)=VSD(E6:E15)

อัตราผลตอบแทนภายใน การคำนวณใน Excel โดยใช้สูตรในตัว

เป็นผลให้เราพบว่าอัตราผลตอบแทนภายในคือ 6% ดังนั้นในการวิเคราะห์การลงทุนจะต้องเปรียบเทียบมูลค่าที่ได้รับกับต้นทุนของเงินทุน (WACC) ของโครงการนี้

|

★ (การคำนวณของ Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + พยากรณ์ความเคลื่อนไหวของหลักสูตร |

ตัวเลือกการคำนวณที่สองเกี่ยวข้องกับการใช้โปรแกรมเสริม "การค้นหาโซลูชัน" เพื่อค้นหาค่าที่เหมาะสมที่สุดของอัตราคิดลดสำหรับ NPV=0 ในการดำเนินการนี้ คุณจะต้องคำนวณมูลค่าปัจจุบันสุทธิ (NPV)

รูปด้านล่างแสดงสูตรในการคำนวณกระแสเงินสดคิดลดตามปี ซึ่งผลรวมของสูตรดังกล่าวจะให้มูลค่าปัจจุบันสุทธิ สูตรคำนวณกระแสเงินสดคิดลด (DCF) มีดังต่อไปนี้

กระแสเงินสดคิดลด (ฉ)=E7/(1+$F$17)^A7

มูลค่าปัจจุบันสุทธิ (NPV)=SUM(F7:F15)-B6

รูปด้านล่างแสดงมุมมองเริ่มต้นสำหรับการคำนวณ IRR คุณจะสังเกตเห็นว่าอัตราคิดลดที่ใช้ในการคำนวณ NPV หมายถึงเซลล์ที่ไม่มีข้อมูล (ตั้งค่าเป็น 0)

อัตราผลตอบแทนภายใน (IRR) และ NPV การคำนวณใน Excel โดยใช้ Add-in

ตอนนี้งานของเราคือการค้นหาตามการปรับให้เหมาะสมโดยใช้โปรแกรมเสริม "ค้นหาโซลูชัน" ค่าของอัตราคิดลด (IRR) ซึ่ง NPV ของโครงการจะเท่ากับศูนย์ ในการดำเนินการนี้ ให้เปิดส่วน "ข้อมูล" ในเมนูหลัก และ "ค้นหาวิธีแก้ไข" ในส่วนนั้น

เมื่อคุณคลิกในหน้าต่างที่ปรากฏขึ้นให้กรอกบรรทัด“ ตั้งค่าเซลล์เป้าหมาย” - นี่คือสูตรสำหรับการคำนวณ NPV จากนั้นเลือกค่าของเซลล์นี้เท่ากับ 0 พารามิเตอร์ตัวแปรจะเป็นเซลล์ที่มีค่าของ อัตราผลตอบแทนภายใน (IRR) รูปด้านล่างแสดงตัวอย่างการคำนวณโดยใช้โปรแกรมเสริม Solution Search

ค้นหาค่า IRR สำหรับ NPV=0

หลังจากการปรับให้เหมาะสม โปรแกรมจะเติมเซลล์ว่างของเรา (F17) ด้วยมูลค่าของอัตราคิดลดซึ่งมูลค่าปัจจุบันสุทธิเป็นศูนย์ ในกรณีของเรากลายเป็น 6% ผลลัพธ์เกิดขึ้นพร้อมกับการคำนวณโดยใช้สูตรในตัวใน Excel โดยสมบูรณ์

ผลการคำนวณอัตราผลตอบแทนภายใน (IRR)

ในทางปฏิบัติมักเกิดขึ้นที่เงินทุนไม่เข้าเป็นระยะๆ เป็นผลให้อัตราคิดลดสำหรับกระแสเงินสดแต่ละรายการจะเปลี่ยนไป ทำให้ไม่สามารถใช้สูตร IRR ใน Excel ได้ เพื่อแก้ไขปัญหานี้ จึงมีการใช้สูตรทางการเงินอื่น: NET INDOH () สูตรนี้ประกอบด้วยอาร์เรย์ของวันที่และกระแสเงินสด สูตรการคำนวณจะเป็นดังนี้:

เนตินโด(E6:E15;A6:A15;0)

การคำนวณอัตราผลตอบแทนภายในใน Excel สำหรับการชำระเงินที่ไม่เป็นระบบ

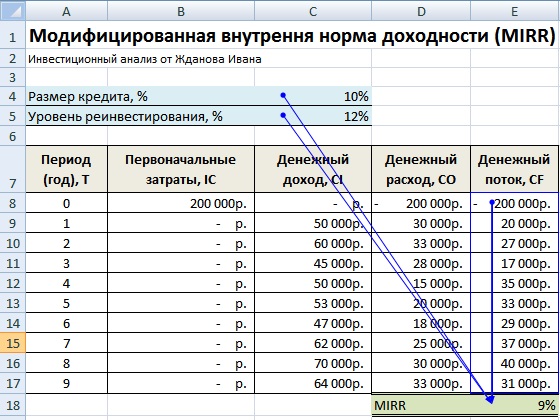

ยังใช้ในการวิเคราะห์การลงทุนอีกด้วย อัตราผลตอบแทนภายในที่ปรับเปลี่ยน (ดัดแปลง ภายในประเมินของกลับ,มิเรอร์) –ตัวบ่งชี้นี้สะท้อนถึงขั้นต่ำ ระดับภายในการทำกำไรของโครงการเมื่อนำกลับมาลงทุนในโครงการ โครงการนี้ใช้อัตราดอกเบี้ยที่ได้รับจากการนำเงินทุนกลับมาลงทุนใหม่ สูตรการคำนวณอัตราผลตอบแทนภายในที่แก้ไขมีดังนี้:

MIRR – อัตราผลตอบแทนภายในของโครงการลงทุน

COF t – กระแสเงินสดไหลออกในช่วงเวลา t;

CIFt – กระแสเงินสดไหลเข้า;

r คือ อัตราคิดลดซึ่งสามารถคำนวณได้จากต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก WACC

d – อัตราดอกเบี้ยของการลงทุนซ้ำ;

n – จำนวนช่วงเวลา

ในการคำนวณการเปลี่ยนแปลงอัตราผลตอบแทนภายในนี้ คุณสามารถใช้ฟังก์ชัน Excel ในตัว ซึ่งใช้ขนาดของอัตราคิดลดและระดับผลตอบแทนจากการลงทุนใหม่ นอกเหนือจากกระแสเงินสด สูตรการคำนวณตัวบ่งชี้แสดงไว้ด้านล่าง:

กระจก =กระจก(E8:E17,C4,C5)

ลองพิจารณาดู ข้อดีของตัวบ่งชี้อัตราผลตอบแทนภายในสำหรับการประเมินโครงการ

ประการแรก ความสามารถในการเปรียบเทียบโครงการลงทุนต่างๆ กัน ทั้งในด้านระดับความน่าดึงดูดและประสิทธิภาพการใช้เงินทุน เช่น เปรียบเทียบกับผลตอบแทนจากสินทรัพย์ไร้ความเสี่ยง

ประการที่สอง ความสามารถในการเปรียบเทียบโครงการลงทุนต่างๆ กับขอบเขตการลงทุนที่แตกต่างกัน

ถึง ข้อบกพร่องของตัวบ่งชี้รวม:

ประการแรก ข้อเสียของการประมาณอัตราผลตอบแทนภายในคือความยากในการคาดการณ์การจ่ายเงินสดในอนาคต จำนวนการชำระเงินตามแผนได้รับอิทธิพลจากปัจจัยเสี่ยงหลายประการ ซึ่งยากต่อการประเมินผลกระทบอย่างเป็นกลาง

ประการที่สอง ตัวบ่งชี้ IRR ไม่ได้สะท้อนถึงจำนวนการลงทุนซ้ำในโครงการ ( ข้อเสียนี้แก้ไขในอัตราภายในที่แก้ไขแล้วของผลตอบแทน MIRR)

ประการที่สาม ไม่สามารถสะท้อนจำนวนเงินที่แน่นอนที่ได้รับจากการลงทุนได้

ประวัติย่อ

ในบทความนี้ เราได้ตรวจสอบสูตรในการคำนวณอัตราผลตอบแทนภายใน (IRR) และตรวจสอบรายละเอียดสองวิธีในการสร้างตัวบ่งชี้การลงทุนนี้โดยใช้ Excel: ขึ้นอยู่กับฟังก์ชันในตัวและส่วนเสริม "การค้นหาโซลูชัน" เพื่อให้เป็นระบบ และกระแสเงินสดที่ไม่เป็นระบบ โดยเน้นว่าอัตราผลตอบแทนภายในเป็นตัวบ่งชี้ที่สำคัญที่สุดเป็นอันดับสองในการประเมินโครงการลงทุน รองจากมูลค่าปัจจุบันสุทธิ (NPV) การเปลี่ยนแปลงของ IRR คือการปรับเปลี่ยน MIRR ซึ่งคำนึงถึงผลตอบแทนจากการลงทุนใหม่ด้วย

หลังจากอ่านบทความแล้วผู้อ่านจะพบว่า:

ผู้ลงทุนทุกรายประสบปัญหาในการประเมินโครงการลงทุนที่เสนอ ในเวลาเดียวกัน การประเมินความสามารถในการทำกำไรของโครงการมักจะเป็นเรื่องยากเมื่อมีการขยายการลงทุนออกไปเมื่อเวลาผ่านไป

ในกรณีนี้ ตัวชี้วัดการประเมินหลัก ได้แก่:

ตัวบ่งชี้ IRR เมื่อวิเคราะห์ประสิทธิผลของโครงการลงทุนมักใช้ร่วมกับตัวบ่งชี้ NPV

โดยทั่วไปตัวชี้วัดทั้งหมดที่ช่วยในการตัดสินใจเกี่ยวกับความเหมาะสมในการลงทุนในโครงการจะแบ่งออกเป็นสองกลุ่ม:

วิธีการคงที่เกี่ยวข้องกับการใช้สูตรที่รู้จักกันดีในการประเมินประสิทธิภาพทางเศรษฐกิจ ดังนั้นเราจะกล่าวถึงรายละเอียดเพิ่มเติมเกี่ยวกับตัวชี้วัดแบบไดนามิก ประสิทธิภาพทางเศรษฐกิจของโครงการลงทุน npv และ irr รวมถึง mirr เป็นตัวบ่งชี้สำคัญที่ช่วยให้นักลงทุนสามารถตัดสินใจได้อย่างถูกต้อง

เมื่อวิเคราะห์โครงการลงทุน สิ่งสำคัญมากคือต้องใช้ตัวชี้วัดทั้งสองกลุ่ม เนื่องจากตัวชี้วัดทั้งสองกลุ่มส่งเสริมซึ่งกันและกัน ในกรณีนี้นักลงทุนจะสามารถได้รับภาพที่เป็นกลางซึ่งช่วยให้เขาตัดสินใจได้อย่างถูกต้อง

คำแนะนำ! มีเครื่องคิดเลขหรือโปรแกรมทางการเงินมากมาย รวมถึงโปรแกรมแก้ไขสเปรดชีต EXCEL ที่ให้คุณคำนวณตัวบ่งชี้ประสิทธิภาพของโครงการ การใช้งานจะช่วยลดเวลาในการคำนวณได้อย่างมากและจะช่วยให้วิเคราะห์ความเป็นไปได้ในการลงทุนได้ละเอียดยิ่งขึ้น

การคำนวณตัวบ่งชี้มูลค่าปัจจุบันสุทธิ - NPV คือความแตกต่างระหว่างจำนวนเงินลงทุนและการชำระภาระผูกพันเงินกู้ หรือหากไม่ได้ใช้เงินกู้ จะเป็นการชำระเงินสำหรับการจัดหาเงินทุนปัจจุบันของโครงการ การคำนวณดำเนินการบนพื้นฐานของอัตราคิดลดคงที่โดยไม่คำนึงถึงปัจจัยด้านเวลาและช่วยให้คุณสามารถประเมินโอกาสของโครงการได้ทันที

![]()

ที่ไหน:

การตีความการคำนวณที่ดำเนินการขึ้นอยู่กับข้อสรุปเชิงตรรกะต่อไปนี้:

ตัวบ่งชี้นี้มีความสำคัญมากในการประเมินโครงการลงทุน และใช้ร่วมกับตัวบ่งชี้แบบไดนามิกอื่นๆ

การคำนวณตัวบ่งชี้ irr ของประสิทธิผลของโครงการลงทุนมีความหมายทางเศรษฐกิจที่สำคัญ การคำนวณค่าสัมประสิทธิ์นี้ประกอบด้วยการประมาณจำนวนเงินลงทุนสูงสุดที่อนุญาตซึ่งนักลงทุนสามารถใช้จ่ายในโครงการที่วิเคราะห์ได้ ข้อเสียของการใช้ IRR คือความซับซ้อนในการคำนวณสำหรับนักลงทุนที่ไม่มีการศึกษาด้านเศรษฐศาสตร์

คำแนะนำ! แม้จะมีตัวบ่งชี้ที่รู้จักกันดีในการคำนวณประสิทธิภาพของโครงการ แต่ก็จำเป็นต้องจำไว้ว่าพวกเขาไม่ได้คำนึงถึงลักษณะเฉพาะของโครงการที่วิเคราะห์เสมอไป ดังนั้นจึงจำเป็นต้องใช้เครื่องมือวิเคราะห์อื่น ๆ เพิ่มเติม

![]()

ที่ไหน:

คำแนะนำ! IRR คือการวัดสัมพัทธ์ของอัตราผลตอบแทนที่มูลค่าปัจจุบันสุทธิเป็นศูนย์ ความแม่นยำของตัวบ่งชี้จะสูงขึ้น ยิ่งช่วงเวลาระหว่าง D 1 - D 2 น้อยลง เกณฑ์ในการเลือกโครงการลงทุนจะมีอัตราส่วนดังนี้ IRR > D ในกรณีที่พิจารณาหลายโครงการจำเป็นต้องให้สิทธิพิเศษ ไปยังจุดที่ IRR สูงกว่า

ข้อได้เปรียบที่สำคัญของตัวบ่งชี้นี้คือช่วยให้คุณสามารถประเมินโอกาสของโครงการในสภาพแวดล้อมที่ขยายตัวได้ ตัวอย่างเช่น หาก IRR น้อยกว่าค่าเงินเฟ้ออย่างเป็นทางการ คุณควรพิจารณาโครงการดังกล่าวให้รอบคอบมากขึ้น เนื่องจากบางทีการลงทุนอาจไม่สร้างผลกำไรในท้ายที่สุด

คำแนะนำ! หลังจากคำนวณ IRR แล้ว อย่าลืมเปรียบเทียบกับอัตราเงินเฟ้อด้วย! หากค่าของตัวบ่งชี้ต่ำกว่า ก็จำเป็นต้องทำการคำนวณเพิ่มเติมและวิเคราะห์แนวโน้มการพัฒนาโดยรวมของเศรษฐกิจ

การวิเคราะห์ตัวชี้วัดการลงทุน npv irr ช่วยเน้นความแตกต่างและความคล้ายคลึงระหว่างสิ่งเหล่านั้น

การคำนวณ NPV และ IRR ขึ้นอยู่กับการคิดลดกระแสเงินสดที่เกิดจากโครงการ:

ความแตกต่างระหว่างตัวชี้วัดเหล่านี้ก็เนื่องมาจากการที่ NPV แสดงผลเป็นเงื่อนไขทางการเงิน และ IRR ในรูปแบบเปอร์เซ็นต์ ซึ่งนักลงทุนมักจะเข้าใจได้ง่ายกว่า

โครงการลงทุน Mirr ก็มีการใช้งานค่อนข้างบ่อยเช่นกัน อัตราผลตอบแทนภายในที่แก้ไข MIRR คืออัตราในปัจจัยลดที่คำนึงถึงและปรับสมดุลการไหลเข้าและออกของเงินทุนสำหรับโครงการ การใช้ค่าสัมประสิทธิ์นี้ช่วยให้เราได้รับการประเมินอัตราการลงทุนใหม่อย่างมีวัตถุประสงค์มากขึ้น (ดู)

ที่ไหน:

การลงทุน npv irr: ตัวอย่างการแก้ปัญหา มาดูตัวอย่างการคำนวณตัวบ่งชี้ NPV และ IRR ในการดำเนินการนี้ เราอาจจะต้องตัดสินใจเกี่ยวกับประสิทธิภาพของการลงทุนปรับปรุงอพาร์ทเมนท์ 2 ห้องเพื่อให้เช่าเพิ่มเติม

การลงทุนเริ่มแรกจะเท่ากันสำหรับแต่ละโครงการ แต่ความสามารถในการทำกำไรสำหรับอพาร์ทเมนต์แต่ละแห่งจะแตกต่างกัน เมื่อมองแวบแรกการลงทุนในอพาร์ทเมนต์ 1 นั้นทำกำไรได้มากกว่าเนื่องจากในสามปีกำไรจากการลงทุนจะอยู่ที่ 1,800,000 รูเบิลซึ่งมากกว่ารายได้จากอพาร์ทเมนต์ที่สองถึง 200,000 รูเบิล

ตารางที่ 1 - ข้อมูลสำหรับการคำนวณ:

| ปี | อพาร์ทเมนต์ 1 พันรูเบิล | อพาร์ทเมนต์ 2 พันรูเบิล |

| 0 | 1500 | 1500 |

| 1 | 600 | 700 |

| 2 | 600 | 700 |

| 3 | 600 | 200 |

| รายได้ค่าเช่า | 1800 | 1600 |

โครงการไหนจะทำกำไรได้มากกว่ากัน?

ให้เรายอมรับการทำให้เข้าใจง่ายดังต่อไปนี้:

แน่นอนในโครงการจริงคุณจะต้องคำนึงถึงความแตกต่างทั้งหมดและดำเนินการคำนวณตามข้อมูลจริงเนื่องจากไม่เช่นนั้นคุณอาจได้รับข้อมูลที่บิดเบี้ยวซึ่งจะไม่อนุญาตให้คุณตัดสินใจได้อย่างถูกต้อง

มาคำนวณ NPV สำหรับอพาร์ทเมนต์แรกกัน:

มาคำนวณ NPV สำหรับอพาร์ทเมนต์ที่สองกัน:

สรุป: ทั้งสองโครงการจะทำกำไรได้ แต่โครงการแรกจะให้ผลกำไรสูงกว่า แต่ตามที่ระบุไว้แล้วผลประโยชน์ที่เกิดจากการคำนวณนั้นไม่ชัดเจน หากโครงการดำเนินการในช่วงที่มีอัตราเงินเฟ้อสูง ความสามารถในการทำกำไรของโครงการแรกจะไม่ชัดเจนเลย เนื่องจากมูลค่าของเงินจะลดลง จากมุมมองนี้ โครงการที่สองจะทำกำไรได้มากกว่า

เราจะคำนวณการลงทุน IRR ในตัวแก้ไขสเปรดชีต Excel เป็นผลให้เราได้รับ: สำหรับ 1 อพาร์ทเมนต์ IRR = 9.7% และสำหรับ IRR ที่สอง = 3.9% ดังนั้นการลงทุนปรับปรุงอพาร์ทเมนต์หลังแรกของคุณจึงมีผลกำไรมากกว่า อย่างที่คุณเห็นการคำนวณตัวบ่งชี้ประสิทธิภาพ npv irr ของโครงการลงทุนช่วยในการตัดสินใจเลือกที่ถูกต้อง

ตัวบ่งชี้อัตราผลตอบแทนที่แก้ไขจะใช้เมื่อจำเป็นเพื่อลดผลกระทบของการลงทุนในการคำนวณ คำนวณต่อตามตัวอย่างของเราโดยใช้โปรแกรมแก้ไขตาราง ค่าต่อไปนี้ได้รับ: สำหรับอพาร์ทเมนต์แรก MIRR=9.8% สำหรับอพาร์ทเมนต์ที่สอง MIRR=6.5%

ดังนั้นค่าสัมประสิทธิ์นี้ยืนยันว่าการลงทุนในการปรับปรุงอพาร์ทเมนต์หลังแรกจะให้ผลกำไรที่มากขึ้น แต่อย่างที่คุณสังเกตเห็นแล้ว เมื่อใช้ค่าสัมประสิทธิ์ที่แก้ไขแล้ว ค่าจะสูงขึ้น

")