E.A. Šaronova, ekonomistka

Izdelava davčnega registra za dohodnino je prepuščena organizaciji sami člen 1 čl. 230 Davčni zakonik Ruske federacije. V računovodskih programih so praviloma na voljo vsi davčni registri. Toda obstajajo organizacije, ki nimajo možnosti kupiti teh programov. Če ste eden izmed njih, potem je ta članek za vas.

Preden naredite dohodninski register zase, morate ugotoviti, za kaj je potreben. In kot davčni zastopnik ga potrebujete, da:

Zato mora register vsebovati obvezne podatke, ki so neposredno navedeni v davčnem zakoniku, pa tudi vse podatke, ki so v potrdilu 2-NDFL. Navsezadnje ga bo lažje izpolniti.

Obvezni podatki, ki morajo biti v registru dohodnine, so: člen 1 čl. 230 Davčni zakonik Ruske federacije:

1) podatke, ki omogočajo identifikacijo davčnega zavezanca (polno ime, davčna številka). Prav tako je bolje, da v register takoj navedete podatke o potnem listu (številka, serija, naslov prebivališča), saj so potrebni za izpolnitev potrdila 2-NDFL;

2) status davčnega zavezanca (rezident/nerezident);

3) vrste izplačanih dohodkov in njihove oznake;

4) vrste zagotovljenih davčnih olajšav in njihove oznake;

5) znesek dohodka in znesek odbitkov;

6) datume izplačila dohodka;

7) datume davčnega odtegljaja;

8) datume nakazila davka;

9) podrobnosti o plačilnem dokumentu za prenos davka v proračun (datum in številka).

»Kako je pri nas dohodnina? Inšpektor ne dela nič in je vesel. Zaposleni mirno spi (predvsem 5. in 20.). In delodajalec obračunava, zadržuje, nakazuje, zagotavlja, poroča, izda, zastopa. Še več, za vsakega prejemnika in za vsako plačilo! In čisto sam! Še dobro, da se še nisem kaznoval."

Aleksander,

glavni računovodja, Moskva

Prvih pet podrobnosti ne vzbuja nobenih vprašanj in ni težav pri njihovem prikazu v davčnem registru. Vse podatke o zaposlenem lahko pripravite na enak način kot v razdelku 2 potrdila 2-NDFL.

Jasno je, da boste zneske dohodkov zaposlenih vzeli iz svojih primarnih dokumentov (poračunske in plačilne evidence, plačilne liste, akti itd.). Kode dohodka in kode odbitkov so vzete iz imenikov, navedenih v dodatkih št. 3 in št. 4 k odredbi Zvezne davčne službe, ki je odobrila obrazec potrdila 2-NDFL in priporočila za njegovo izpolnjevanje odobreno Z odredbo Zvezne davčne službe z dne 17. novembra 2010 št. MMV-7-3/611@.

In status davčnega zavezanca se lahko šifrira takole razdelek II Priporočila, odobrena. Z odredbo Zvezne davčne službe z dne 17. novembra 2010 št. MМВ-7-3/611@ (v nadaljnjem besedilu priporočila): številka 1 pomeni, da so zaposleni rezident in njegovi dohodki iz dela obdavčeni po stopnji 13 %. člen 2 čl. 207, 1. odst., čl. 224 Davčni zakonik Ruske federacije, in številka 2 - da so nerezident in njegovi dohodki obdavčeni po stopnji 30 %. člen 2 čl. 207, 3. odst. 224 Davčni zakonik Ruske federacije.

Če je zaposleni tujec ali preprosto pogosto odhaja na službena potovanja v tujino, lahko na začetku registra naredite takšno tabelo, da zabeležite, kako se njegov status spreminja med letom.

Prav tako je treba spremljati stanje skozi vse leto, ker se zaposlenim olajšajo samo za dohodke, obdavčene po stopnji 13%. str. 3, 4 žlice. 210 Davčni zakonik Ruske federacije. A poglejmo podrobneje zadnje štiri podatke o registru.

V pogl. 23 davčnega zakonika Ruske federacije ne obstaja "datum izplačila dohodka". Zato moramo izhajati iz dobesednega pomena tega izraza. V registru dohodnine mora biti kot datum izplačila morebitnega dohodka naveden datum dejanskega izplačila denarja delavcu. Mimogrede, tako menijo tudi na ministrstvu za finance. Na primer, pojasnil je, da če se plače izplačujejo z nakazilom denarja na kartične račune zaposlenih, mora register natančno navesti datum prenosa denarja na kartice zaposlenih v Dopis Ministrstva za finance z dne 14. februarja 2012 št. 03-04-06/6-37.

| Vrsta dohodka | Datum izplačila dohodka člen 1 čl. 223 Davčni zakonik Ruske federacije |

| Kakršen koli dohodek v gotovini (vključno s plačami, izplačili GPA, regresom za dopust, bolniško odsotnostjo, dividendami itd.) | Dan izplačila dohodka iz blagajne ali nakazila denarja na bančni račun zaposlenega |

| Dohodek v naravi | Dan prenosa premoženja na zaposlenega (opravljanje storitev zanj, opravljanje dela zanj) |

| Prejeta materialna korist od varčevanja z obrestmi pri izdaji posojila zaposlenemu | Dan, ko zaposleni plača obresti za posojilo |

| Premoženjska korist, pridobljena s pridobitvijo blaga (dela, storitev) ali vrednostnih papirjev | Dan, ko zaposleni kupi blago (dela, storitve), vrednostne papirje |

Ker morajo biti plače izplačane dvakrat na mesec (za prvo polovico meseca - pred koncem meseca, običajno od 16. do 30., za drugo polovico - po koncu meseca, običajno od 1. do 15. številka Umetnost. 136 delovnega zakonika Ruske federacije), potem boste morali v registru navesti dva datuma plačila.

Organizacija je ob izplačilu dolžna odtegniti dohodnino od dohodka zaposlenega. člen 4 čl. 226 Davčni zakonik Ruske federacije. Po tem je treba odtegnjeni davek nakazati v proračun, dohodek, zmanjšan za dohodnino, pa nakazati zaposlenemu.

Davek, za katerega velja davčni odtegljaj, mora biti obračunan prej - v trenutku obračuna dohodka zaposlenemu. To je na dan obračuna plač, bonusov, dodatkov, dodatkov, bolniških nadomestil, regresa, GPA dohodka itd. To bo obračunani davek in ga navedete v ustreznem stolpcu registra dohodnine. .

Toda, kot smo že povedali, je treba obračunano dohodnino odtegniti od dohodkov delojemalca le, ko so neposredno izplačani.

če menjava službe med letom,Če želite prejeti otroške odbitke na novem mestu, morate v računovodstvo prinesti potrdilo 2-NDFL s prejšnjega delovnega mesta. V nasprotnem primeru odbitki preprosto ne bodo dani.

V večini primerov bo datum davčnega odtegljaja sovpadal z datumom izplačila dohodka (na primer pri izplačilu regresa, bolniške odsotnosti, Sklep predsedstva Vrhovnega arbitražnega sodišča z dne 07.02.2012 št. 11709/11; Dopisi Ministrstva za finance z dne 06.06.2012 št. 03-04-08/8-139 z dne 10.10.2007 št. 03-04-06-01/349). Toda od tega pravila obstajata dve izjemi - izplačilo nedenarnih dohodkov in dohodkov v obliki plač.

Pri izplačilu dohodka v naravi (na primer pri dajanju daril) ni mogoče odtegniti dohodnine ob izplačilu dohodka. To je treba storiti ob naslednjem izplačilu denarja zaposlenemu, na primer pri izplačilu plače, regresa za dopust, bolniške itd. člen 4 čl. 226 Davčni zakonik Ruske federacije; Dopis Ministrstva za finance z dne 28. novembra 2007 št. 03-04-06-01/420

Zdaj pa poglejmo plačo. Kot smo že povedali, se plača dvakrat na mesec. Pa kaj, dvakrat odtegniti dohodnino? Regulatorni organi so že večkrat pojasnili, da je treba obračunati, zadržati in nakazati v proračun dohodnino od plač (tudi za prvo polovico meseca) enkrat mesečno pri dokončnem obračunu dohodka zaposlenega na podlagi rezultatov vsak mesec, za katerega mu je bil dohodek pripisan. Dopisi Ministrstva za finance z dne 15.08.2012 št. 03-04-06/8-143 z dne 09.08.2012 št. 03-04-06/8-232 z dne 17.07.2008 št. 03-04-06-01/214 z dne 16.07.2008 št. 03-04-06-01/209, Zvezna davčna služba za Moskvo z dne 29. aprila 2008 št. 21-11/041841@.

Tako je datum prejema dohodka v obliki plač tako za prvo kot za drugo polovico meseca zadnji dan v mesecu, za katerega so bile plače obračunane. In na isti datum morate izračunati dohodnino za mesec člen 2 čl. 223 Davčni zakonik Ruske federacije. Davek pa morate odtegniti na dan izplačila dohodka - na dan, ko prejmete denar od banke za izplačilo plače za drugo polovico meseca (ko je izdan iz blagajne) ali prenos na kartice zaposlenih v člen 4 čl. 226 Davčni zakonik Ruske federacije.

Zdi se, da je vse preprosto: pri izplačilu plače za prvo polovico meseca (akontacija) ni treba odtegniti dohodnine. Če pa delavcu plačate akontacijo brez odtegljaja dohodnine, lahko na koncu meseca pride do situacije, ko dohodnine ne boste mogli nakazati v proračun, saj ne boste imeli česa odtegniti dohodnine. od. Delavcu ste na primer plačali akontacijo, pa mu dohodnina ni bila odtegnjena. In potem se je izkazalo, da delavec za drugo polovico meseca iz nekega razloga ni bil upravičen do plače (na primer zbolel ali je bil na dopustu na lastne stroške). In izkaže se, da preprosto nimaš od česa odtegniti dohodnine. Toda dohodnine ne morete nakazati v proračun iz lastnih sredstev, to zakonik neposredno prepoveduje. člen 9 čl. 226 Davčni zakonik Ruske federacije. Obstajajo tri možnosti za rešitev te težave:

To je datum, ki je naveden v oznaki banke na položnici za nakazilo dohodnine. Spomnimo, rok, v katerem je treba davek nakazati v proračun, je odvisen od načina izplačila dohodka v člen 6 čl. 226 Davčni zakonik Ruske federacije.

Če dohodek (razen plače za prvo polovico meseca) zaposlenemu izplačate z bančnim nakazilom in pravočasno nakažete davek, se datum izplačila dohodka, datum davčnega odtegljaja in datum njegovega nakazila ujemata. .

Vsi vedo, da se dohodnina takoj nakaže v proračun za vse zaposlene v organizaciji (ali zaposlene v enem oddelku) z enim plačilom. Če se torej odtegnjena dohodnina v celoti nakaže v proračun, bo imel v davčnem registru vsak zaposleni enako številko položnice in njen datum.

PRAVILO 1. Vsako leto je treba ustvariti ločen register za vsakega zaposlenega. Umetnost. 216, 1. odst., čl. 230 Davčni zakonik Ruske federacije. Odražati mora vse dohodke, izplačane zaposlenemu, ne glede na stopnjo, po kateri so obdavčeni. Dohodek, obdavčen po različnih stopnjah (9, 13, 15, 30 ali 35 %), je treba prikazati ločeno, na primer v različnih razdelkih registra. str. 1, 3 žlice. 226, čl. 224, 1. odst., čl. 230 Davčni zakonik Ruske federacije. Mimogrede, ravno to načelo velja pri izpolnjevanju potrdil 2-NDFL (za vsako stopnjo - ločeni razdelki 3-5) razdelek II Priporočila.

PRAVILO 2. V registru se vsi dohodki, izplačani zaposlenemu, obdavčeni po 13-odstotni stopnji, in zagotovljeni odbitki odražajo mesečno in na podlagi nastanka poslovnega dogodka od začetka leta. Navsezadnje se dohodnina od teh dohodkov izračuna po obračunskem načelu od začetka leta glede na rezultate vsakega meseca, zmanjšana za dohodnino, odtegnjeno v prejšnjih mesecih tekočega leta. člen 3 čl. 226 Davčni zakonik Ruske federacije.

Toda dohodek, obdavčen po drugih stopnjah, se lahko odraža le mesečno. V tem primeru se dohodnina izračuna ločeno za vsak znesek dohodka brez odbitka str. 3, 4 žlice. 210, 3. odst. 226 Davčni zakonik Ruske federacije.

PRAVILO 3.Če je bil zaposleni zaposlen ne od začetka leta, se lahko na začetku registra navedejo naslednji podatki.

Znesek dohodka se vzame iz potrdila 2-NDFL iz prejšnjega kraja dela. člen 3 čl. 218 Davčni zakonik Ruske federacije. Te informacije so potrebne za odločitev, ali naj zaposlenemu dajo odbitke za otroke ali ne. Konec koncev, če dohodek od začetka leta presega 280.000 rubljev, potem odbitki niso več zagotovljeni podp. 4 odstavek 1 čl. 218 Davčni zakonik Ruske federacije.

Če ima zaposleni pravico do odbitkov za otroke, je bolje, da na začetku registra naredite še en znak.

Takoj bo jasno, od katerega meseca morate začeti zagotavljati odbitke in kdaj prenehati s tem, kakšen znesek odbitka navesti in katero kodo odbitka dodeliti.

Odbitki za otroke se zaposlenemu zagotovijo za vsak mesec v koledarskem letu, ne glede na to, ali je bil v teh mesecih dohodek obdavčen po stopnji 13% ali ne. podp. 4 odstavek 1 čl. 218, 3. odst. 210, 3. odst. 226, čl. 216 Davčni zakonik Ruske federacije; Dopis Ministrstva za finance z dne 19. januarja 2012 št. 03-04-05/8-36; Sklep predsedstva Vrhovnega arbitražnega sodišča z dne 14. julija 2009 št. 4431/09.

PRAVILO 4. V registru morda niso prikazani dohodki, ki niso v celoti predmet dohodnine, na primer porodniška nadomestila, mesečna nadomestila za nego otroka do enega leta in pol. Umetnost. 217 Davčni zakonik Ruske federacije.

Toda dohodek, ki ni predmet dohodnine v okviru določene meje (na primer dnevnice nad 700 rubljev, materialna pomoč in darila, obdavčena nad 4000 rubljev na leto itd.), Je treba odražati v zgornjem registru str. 3, 28 čl. 217 Davčni zakonik Ruske federacije; Dopis Ministrstva za finance z dne 20. julija 2010 št. 03-04-06/6-155. Poleg tega mora biti v registru dohodek prikazan v celotnem znesku, za neobdavčeni znesek pa mora biti navedena koda odbitka a Dopis Ministrstva za finance z dne 2. marca 2012 št. 03-04-06/9-54.

5. PRAVILO.Če ima organizacija ločene oddelke, je treba davčne registre za dohodnino voditi v vsakem OP posebej.

In če delavec hkrati prejema dohodek tako na GP kot na OP, potem je treba zanj odpreti dve dohodninski registri. V tem primeru je za pravilen izračun dohodnine bolj priročno zagotoviti olajšave za otroke na enem mestu - bodisi v GP bodisi v OP.

V vsakem OP je treba voditi registre, da ne bo težav pri nakazilu dohodnine in oddaji 2-potrdil o dohodnini. Navsezadnje je treba dohodnino, odtegnjeno od dohodkov zaposlenih v OP, nakazati v proračun točno na lokaciji posameznega OP. člen 7 čl. 226 Davčni zakonik Ruske federacije. In kot sta Ministrstvo za finance in Zvezna davčna služba večkrat pojasnili, je treba potrdila 2-NDFL predložiti tja, kjer se dohodnina prenese Pisma Zvezne davčne službe z dne 30. maja 2012 št. ED-4-3/8816@; Ministrstvo za finance z dne 07.08.2012 št. 03-04-06/3-222, z dne 23.03.2012 št. 03-04-08/8-58. To pomeni, da je treba potrdila 2-NDFL o dohodkih zaposlenih v SE predložiti Zvezni davčni službi na lokaciji SE, potrdila 2-NDFL o dohodkih zaposlenih v SE pa Zvezni davčni službi na lokaciji SE. SE razdelek II Priporočila.

6. PRAVILO. Zneski dohodnine so v registru prikazani v celih rubljih, vsi drugi zneski pa v rubljih in kopekah x člen 4 čl. 225 Davčni zakonik Ruske federacije.

PRAVILO 7. Obrazec registra dohodnine je bolje potrditi z odredbo upravitelja.

Na primeru vam bomo pokazali, kako to storiti.

/ stanje / Veseli Ivan Petrovič dela v organizaciji. Njegova plača je 20.000 rubljev. Roki za izplačilo plače: za prvo polovico meseca - 22. dan v tekočem mesecu, za drugo polovico meseca - 7. dan v naslednjem mesecu.

Zaposlena ima hčerko, staro 10 let. V zvezi s tem je v računovodstvo prinesel vlogo za odbitek in kopijo otrokovega rojstnega lista.

Od 4. februarja do 8. februarja je bila zaposlena bolna. Po veselem I.P. prinesel bolniško odsotnost, mu je bil dodeljen dodatek v višini 4000 rubljev, ki je bil izplačan 22. skupaj s plačo za prvo polovico februarja člen 1 čl. 15 zakona z dne 29. decembra 2006 št. 255-FZ.

Od 11. do 24. marca je bila zaposlena na dopustu. Znesek regresa je bil delavcu izplačan 5. marca pred nastopom dopusta skupaj s plačo za februar. Umetnost. 136 delovnega zakonika Ruske federacije.

Poleg tega Cheerful I.P. Organizacija je podelila dve darili:

Dohodnina, odtegnjena od plač zaposlenih, je bila nakazana v proračun z dnem prejema denarja od banke za izplačilo plač.

/ rešitev / V registru posredujemo samo podatke, ki so potrebni za izračun davka.

| 1. Znesek preveč odtegnjene dohodnine ob koncu leta (stolpec 9 – stolpec 8) | |

| 2. Znesek neodtegnjene dohodnine ob koncu leta (stolpec 8 – stolpec 9) |

POZOR: podoben članek na 1C ZUP 2.5 -

Pozdravljeni dragi obiskovalci spletnega mesta. Danes v naslednjem članku bomo govorili o tem, kako v programu 1C 8.3 ZUP 3.1 Organiziran je postopek obračunavanja različnih vrst dohodnine:

Podrobno bomo preučili, kateri dokumenti se upoštevajo te vrste dohodnine in v katerih registrih se odražajo. Oglejmo si konkreten primer, kako se registrirati v program pravica zaposlenega do običajne davčne olajšave in kako se bo upoštevala pri izračunu dohodnine. Oglejmo si še nekatere druge nastavitve, ki jih je treba upoštevati za pravilen izračun dohodnine v programu 1C ZUP, 3. izdaja.

✅

✅

Najprej bomo govorili o obračunano dohodnino. V programu ZUP 3.0 (3.1) se ta dohodnina obračunava v dokumentih »Obračuni plač in prispevkov« ter v različnih medkontnih dokumentih, kot so »Dopust«, »Službeno potovanje«, »Bolniška odsotnost«. «, »Bonusi«, »Enkratne obresti« in v nekaterih drugih. Najprej se pogovorimo o tem, kako se izračuna Dohodnina v dokumentih o medplačilih. Današnje gradivo bom analiziral na podlagi informacijske baze, ki smo jo oblikovali kot rezultat prejšnjih publikacij, kjer sem govoril o in.

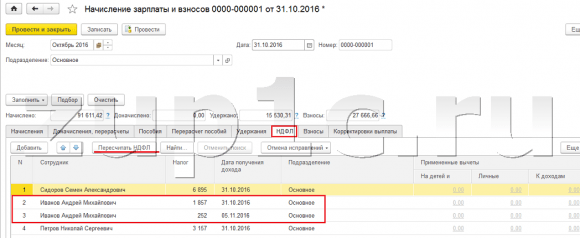

Oglejmo si medračunski dokument »Bolniška odsotnost« za zaposlenega A.M. za oktober. Ta dokument je kadrovski računovodski dokument in ko je izpolnjen, program samodejno določi povprečni zaslužek zaposlenega za dve koledarski leti pred letom začasne nezmožnosti. Tu se bolniška odsotnost v celoti izračuna glede na povprečne plače in obračunano z dohodnino. Podrobnosti izračuna tega davka si lahko ogledate s klikom na gumb s podobo zelenega svinčnika.

V oknu, ki se odpre “Podrobneje o obračunu dohodnine” bomo videli znesek obračunanega davka, datum prejema dohodka, za katere se obračunava, morebitne normirane in premoženjske olajšave, če so registrirane za zaposlenega. V našem primeru Ivanov A.M. Trenutno ni odbitkov dohodnine. Dohodnina je bila pravilno izračunana - 252 rubljev, kar je 13% zneska dohodka v višini 1.935,49 rubljev.

Posebno pozornost bi namenil rekvizitom "dan plačila" v dokumentu »Bolniška odsotnost«. Dejstvo je, da je zelo pomembno pravilno navesti ta datum v dokumentih o medplačilih. Za dohodke, pri katerih šifra dohodka NI enaka šifri 2000 ali 2530 (in za bolnišnično šifro dohodka 2300), je po "dan plačila" odločen "datum prejema dohodka", ta datum pa določa, kateremu mesecu davčnega obdobja se dohodek in od njega obračunana dohodnina pripišeta.

V dokumentu "Bolniška odsotnost" je naveden datum plačila 05.11 (izplačilo s plačo) in se je na podlagi tega samodejno izpolnilo datum prejema dohodka tudi 05.11 , kar dejansko vidimo v oknu »Podrobneje o obračunu dohodnine«. V skladu s tem bomo imeli mesec davčnega obdobja za obračun dohodnine novembra. Kje lahko vidimo to obdobje? Na primer, če po mnenju zaposlenega Ivanova A.M. ustvarite »Potrdilo o dohodku (2-NDFL)«, bo razvidno, da je dohodek s kodo 2300 (in to je bolniška odsotnost, v našem primeru v višini 1.935,49 rubljev) padel v mesecu davčnega obdobja novembra. Enako se bo zgodilo v reguliranem poročilu "2-NDFL za prenos zvezni davčni službi", če ga ustvarimo.

Prav tako je treba povedati, da datum prejema dohodka, ki bo določen za obračunano dohodnino v dokumentu o medporavnavi, neposredno vpliva na izpolnitev četrtletnega poročila 6-NDFL. V članku zelo podrobno obravnavam vprašanje izpolnjevanja 6-NDFL v 1C ZUP 3.0 (3.1).

Torej ta bolniška v davčnem računovodstvu je bil registriran novembra. O tem smo prepričani. Vendar je treba omeniti, da je obračunski mesec v dokumentu »Bolniška odsotnost« naveden kot oktober. To pomeni, da če v programu generiramo poročila o plačah iz razdelka Plače (Poročila o plačah), kot so »Plačna lista«, »Celoten sklop časovnih razmejitev, odtegljajev in izplačil« ali »Analiza plač za zaposlene (kot celota za obdobje)« ”, potem bo v njih ta bolniška odsotnost pripisana mesecu oktobra. Poglejmo primer Analize plač za zaposlene, navedite obdobje od 01.10 do 31.10 in ugotovite, da je bolniška odsotnost vključena v poročilo.

Tisti. obstaja razlika med tem, kaj mesec davčnega obdobja ta dohodek je registriran (NOVEMBER), in do katerega mesec nastanka, mu je dodeljen (OKTOBER). Vredno je razumeti to razliko in upoštevati, da je to stanje normalno.

Zdaj pa poglejmo dokument »Obračun plač in prispevkov« za oktober. Tukaj se obračunava tudi dohodnina (zavihek “dohodnina”), na spodnjem ekranu pa je razvidno, da se v tem primeru dohodnina obračunava ravno od dohodka zaposlenega, ki je obračunan v tem dokumentu. Toda v resnici program analizira vse dohodke zaposlenih od začetka leta, tj. Dohodnina se obračunava po nastanku od začetka leta. Če program vidi, da davek iz nekega razloga ni bil obračunan v medplačilnih listinah ali v preteklih mesecih, pa bi moral biti, potem bo ta dohodnina izračunana tukaj, tj. Program ne bo izgubil nobenega dohodka.

Za ponazoritev te točke odstranimo dohodnino v dokumentu o bolniški odsotnosti in predpostavimo, da iz nekega razloga ni bila izračunana. Bolniško preživimo v tej obliki.

Zdaj pa preračunajmo dohodnino v dokumentu »Obračun plač in prispevkov«.

Upoštevajte, da po besedah zaposlenega Ivanova A.M. v dokumentu “Obračun plač in prispevkov” na zavihku Dohodnina imamo sedaj oblikovani dve vrstici. V prvi vrstici 1857 rubljev. - to je obračunani davek na izplačilo plače v višini 14.285,71 rubljev. Druga vrstica, 252 rubljev, je davek, izračunan od bolniške odsotnosti, in to lahko določimo z datumom prejema dohodka 05.11, kar ustreza datumu plačila v dokumentu »Bolezniška odsotnost«.

Tako bo datum prejema dohodka zadnji dan v mesecu, za katerega je bil obračunan, tj. 31.10.

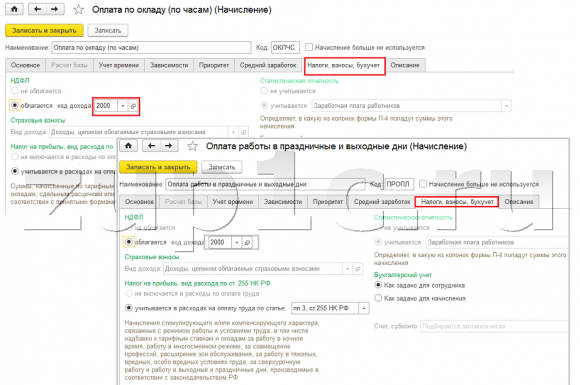

Enako velja za druge zaposlene. Sidorov S.A. oktobra je bilo plačilo obračunano po urni postavki in odstotku bonusa; te vrste obračuna imajo tudi kodo dohodka 2000, datum prejema dohodka je zadnji dan v mesecu - 31.10.

Zaposleni Petrov N.S. v oktobru je bilo plačilo obračunano na podlagi plače (na uro) in plačila za delo ob praznikih in vikendih, te vrste obračunov imajo tudi kodo dohodka 2000, oziroma datum prejema dohodka je zadnji dan v mesecu - 31. 10

Tako se datum prejema dohodka določi v skladu s šifro dohodka, navedeno v nastavitvah vrste časovnega razmejitve. Za dohodke s šifro 2000.2530 »datum prejema dohodka« je opredeljen kot zadnji dan v mesecu, za katere se obračunavajo dohodki, in za druge dohodke - po datumu izplačila dohodka.

Zaradi jasnosti bomo ustvarili tudi dokument »Dopust« za zaposlenega S.A. Smirnova. Če pogledamo podrobnosti izračuna te dohodnine, bomo videli, da je bil tudi "datum prejema dohodka" določen z "datumom plačila", navedenim v dokumentu - 07.11.

Zato bi vas rad še enkrat opozoril na dejstvo, da zelo pomembno v medplačilnih dokumentih pravilno navesti datum izplačila dohodka. V dokumentu »Obračuni plač in prispevkov« datuma izplačila ni treba navesti, saj program samodejno določi datum prejema dohodka glede na mesec, za katerega se obračuna dohodek in določi zadnji dan tega meseca. .

Ponovno poglejmo "Potrdilo o dohodku (2NDFL)" za zaposlenega A.M. Tukaj vidimo, da je mesecu davčnega obdobja dodeljena koda dohodka 2000 (izplačilo plače) v višini 14285,71 rubljev. oktobra, in kodo dohodka 2300 (bolniški dopust) v višini 1.935,49 rubljev - novembra. Toda v poročilu o plačah »Analiza plač zaposlenih« za obdobje od 01.10 do 31.10 sta navedena tako plača kot bolniška odsotnost.

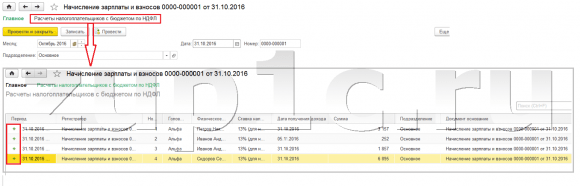

Rad bi spregovoril tudi o tehnični strani tega vprašanja, tj. povejte nam, v katerih registrih v programu 1C ZUP 3.0 (3.1) se upošteva šteto Dohodnina (mimogrede, to vprašanje sem že podrobno obravnaval v članku). Za vpogled v te registre je torej dovolj, da odpremo dokument »Obračuni plač in prispevkov«, tj. dokument, v katerem je bila ta dohodnina obračunana in neposredno v obrazec tega dokumenta prikazati vse tiste registre, po katerih lahko ta dokument opravlja premike. To storite tako, da odprete Glavni meni – Pogled – Nastavitev navigacijske plošče obrazca. V polju »Razpoložljivi ukazi« izberite register, ki ga potrebujemo, imenuje se »« in se upošteva šteto Dohodnine kliknite na gumb “Dodaj” in ta register bo šel v polje “Izbrani ukazi”. Kliknite OK.

Na vrhu dokumenta »Plače in prispevki« se prikaže povezava "Izračuni davčnih zavezancev s proračunom za dohodnino", ko ga odprete, si lahko ogledate gibanje določenega dokumenta v tem registru. V registru Obračuni zavezancev s proračunom za dohodnino Prišlo je do 4 vnosov, točno tistih, ki so prisotni na zavihku Dohodnina v dokumentu “Obračun plač in prispevkov”.

Želim vas opozoriti na dejstvo, da se to gibanje izvaja z znakom plus, tj dohodno gibanje, in pomeni, da to šteto Dohodnina. Gibanje stroškov s predznakom minus v tem registru je odtegnjena dohodnina. O tem bomo še govorili.

✅

✅ KONTROLNI LIST za preverjanje obračunov plač v 1C ZUP 3.1

VIDEO - mesečno samokontrolo računovodstva:

✅ Obračun plač v 1C ZUP 3.1

Navodila po korakih za začetnike:

Najprej je treba omeniti, da je v registraciji programa 1C ZUP 3.1 (3.0). odtegnjena dohodnina izvedeno v dokumentih "Vedomost ...":

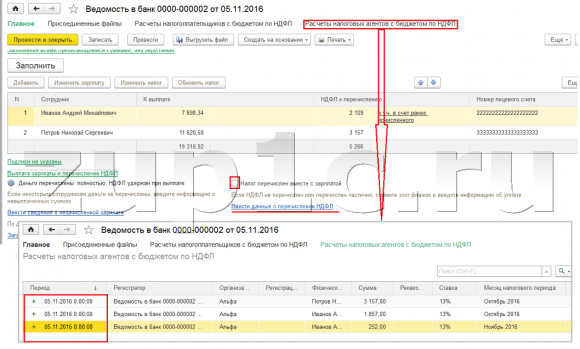

Za naš primer bomo ustvarili dokument »Izjava za banko«. Program bo samodejno izpolnil dokument s tistimi zaposlenimi, katerih način plačila je določen v nastavitvah organizacije, tj. z dobroimetjem na kartico v okviru plačnega projekta (v našem primeru sta to zaposlena A.M. Ivanov in N.S. Petrov). Več o izplačevanju akontacij in plač v 1C ZUP si lahko preberete v članku.

Pri izpolnjevanju tega dokumenta program analizira ne le stanje dolga do zaposlenega (stolpec »Plačljivo«) in ne navede le zneska, ki ga je treba plačati, temveč izpolni tudi stolpec »Dohodnina za prenos«, tj. davek, ki bo odtegnjen pri obdelavi dokumenta. Pri izpolnjevanju tega stolpca program analizira preostanek po registrih "Izračuni davčnih zavezancev s proračunom za dohodnino", je v tem registru šteto, ampak tudi neomejeno davek. Torej, če iz nekega razloga dohodnina za prejšnje mesece ni bila prikazana kot zadržana, jo bo program upošteval, ko boste naslednjič izpolnili dokument »Vedomost ...«.

Zdaj pa poglejmo podrobneje, iz česa ga je sestavil uslužbenec A.M. To storite tako, da v stolpcu »Dohodnina za nakazilo« dvokliknete na znesek 2.109. Odpre se okno »Urejanje dohodnine zaposlenih«, kjer vidimo dohodnino v višini 1857 rubljev. od dohodka iz plače (datum prejema dohodka 31. 10.) na podlagi dokumenta "Obračunavanje plač in prispevkov" in dohodnine v višini 252 rubljev od bolniške odsotnosti (datum prejema dohodka 11. 5.) na podlagi dokument "Bolezniška odsotnost".

Nato poglejmo, kakšna gibanja bo opravil dokument »Izpisek banki« glede na register, da bomo povezavo do tega registra prikazali neposredno na obrazcu dokumenta dokument “Obračun plač in prispevkov” (Glavni meni – Pogled – Nastavitev navigacijske plošče obrazca). Sledimo torej povezavi “Izračuni davčnih zavezancev s proračunom za dohodnino.” Sedaj vidimo, da za razliko od dokumenta »Obračun plač in prispevkov« (potrdilo o premiku s predznakom plus) dokument »Izpisek na banko« potrošni material gibanje z znakom minus. Gibanje stroškov v tem registru odraža dejstvo davčni odtegljaj.

Tukaj je takoj vredno opozoriti, da se ravno glede na gibanje stroškov tega registra oblikuje razdelek 2 v poročilu »6 Dohodnina« (podrobneje v članku). In v zvezi s tem zelo pomembno tako da je rok hrambe (datum) pravilno naveden. Pravzaprav je to vrstica 110 v razdelku 2 poročila o »6 dohodnini«. Datum (obdobje) hrambe v registru se samodejno izpolni v skladu z datumom, navedenim v dokumentu »Izjava ...«. Zato vas še enkrat opozarjam, zelo pomembnoČe želite pravilno izpolniti razdelek 2 poročila 6 o dohodnini, pravilno navedite datum v dokumentu »Izjava ...«, tj. točno tisti datum, ko so plače dejansko izplačane in temu primerno odtegnjena dohodnina.

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 življenjskih vdorov za računovodstvo v 1C ZUP 3.1:

✅ KONTROLNI LIST za preverjanje obračunov plač v 1C ZUP 3.1

VIDEO - mesečno samokontrolo računovodstva:

✅ Obračun plač v 1C ZUP 3.1

Navodila po korakih za začetnike:

V programu 1C ZUP 3.1 (3.0) dohodnina na seznamu, kot tudi zadržani, so privzeto registrirani v dokumentih »Vedomost ...«. Oglejmo si navedeni davek na primeru dokumenta »Izjava za banko«. Če sledimo povezavi Izplačilo plač in nakazilo dohodnine, ki se nahaja na dnu dokumenta, potem se odpre nekaj več podrobnosti tega dokumenta. Privzeto je to potrditveno polje označeno Davek se nakazuje s plačo in zato je v dokumentu »Glasnik ...« evidentirano dejstvo prenosa dohodnine. V polju plačilni dokument lahko takoj označimo številko in datum plačilnega dokumenta, s katerim je bila dohodnina nakazana.

Zdaj pa se pogovorimo o registrih. Navedena dohodnina odraženo v registru. Prikažemo povezavo do registra Izračuni davčnih zastopnikov s proračunom dohodnine na obrazec dokumenta Izpisek banki (Glavni meni – Pogled – Nastavitev navigacijske plošče obrazca) in si oglejte njegovo vsebino. V tem registru dohodek gibanje s plusom zdaj beleži dejstvo zadrževanje Dohodnina in z minusom - potrošni material registri gibanja na seznamu davek.

Zdaj pa se pogovorimo o alternativnem načinu registracije dejstva prenosa dohodnine v proračun. Če ne želimo odražati dejstva prenosa dohodnine v samem dokumentu »Vedomosti ...«, potem program vsebuje dokument "Nakazilo dohodnine v proračun". Toda zakaj si tega morda ne želimo?

V tem primeru, če odražamo prenos dohodnine v dokumentu "Sheet ...", potem je dejansko v programu ta prenos registriran na datum, ki je naveden v samem listu, tj. v našem primeru je bilo dejstvo prenosa registrirano na dan 05.11. Če bi to dohodnino dejansko nakazali naslednji dan, t.j. 6.11 (dohodnino imamo pravico nakazati najpozneje naslednji dan po izplačilu plače, dohodnino od bolniške odsotnosti in dopusta pa najpozneje do konca meseca), in ne 5.11, potem se izkaže da v program shranjujemo ne povsem zanesljive informacije. Zato je treba za pravilnejše obračunavanje ta seznam odražati v 6.11.

Kljub temu bom pokazal, kako odražati prenos davka v dokumentu "Nakazilo dohodnine v proračun".

Počistimo potrditveno polje v dokumentu »Izpisek banki«. "Davek se nakaže skupaj s plačo" in podali bomo izjavo. Sledimo povezavi Izračun davčnih zastopnikov s proračunom dohodnine in videli bomo, da zdaj dokument samo dohodek gibanje z znakom plus, tj. samo registri potekala Dohodnine, a naštetega ni evidentirala.

Nato upoštevajte, da se je pojavila nova povezava v dokumentu »Izjava za banko« Vnesite podatke o nakazilu dohodnine. Uporabimo ga, program pa nas bo prenesel v dnevnik dokumentov Nakazilo dohodnine v proračun. Ustvarimo nov dokument. Davek bomo nakazali 06.11. V polje Znesek bomo vnesli znesek davka, ki je naveden v dokumentu Izjava banki v stolpcu »Dohodnina za prenos« v višini 5.266 rubljev, tj. Odtegnjeni davek na to izjavo bomo odvedli. Kliknite gumb za porabo.

Program začne analizirati register Obračuni zavezancev s proračunom za dohodnino v dokumentu »Izjava banki«. Vidi, da obstaja vhodno gibanje odtegnjenega davka, ni pa izhodnega gibanja prenesenega davka. Se pravi, v tem registru je ostanek. Znesek 5.266 rubljev je razdeljen v sorazmerju med vsa ta stanja (po zaposlenem in datumu prejema dohodka) in se oblikuje potrošni material gibanje, tj. dejstvo prenosa dohodnine. V skladu s tem navajamo, kaj je zadržano. Lahko primerjate. Odpremo register Obračuni zavezancev s proračunom za dohodnino v dokumentu »Izpis na banko« in v dokumentu »Nakazilo dohodnine v proračun«. Tako je, ves davek je zdaj nakazan na nas.

Tako nam je zmanjkalo dolgih vprašanj. Razvrstili smo, kateri dokumenti so v programu 1C ZUP 3.0 (3.1) registriran obračunano, zadržano in preneseno davka, pa tudi v katerih registrih so ti davki evidentirani. Zdaj bomo govorili o davčnih olajšavah za dohodnino. Zgoraj navedene primere smo obravnavali brez upoštevanja davčnih olajšav.

Davčna osnova se določi kot znesek dohodka, zmanjšan za znesek zagotovljenih davčnih olajšav. Obstaja pet vrst davčnih olajšav:

V današnjem članku bomo govorili o tem, kako registrirati pravico zaposlenega do standardnega odbitka v programu. Pojdimo v rubriko "Davki in prispevki" v dnevniku "Vloga za olajšave". Odpremo, tu lahko ustvarimo dokumente, kot so Vloga za olajšave pri dohodnini, Ukinitev normiranih olajšav pri dohodnini, Obvestilo negospodarskih organizacij o pravici do olajšav. Ustvarimo dokument "Vloga za odtegljaj dohodnine". Odbitek je zagotovljen zaposlenemu Petrovu N.S., navedemo datum dokumenta - 01.11, mesec, od katerega se ta odbitek uporablja novembra. Kliknite gumb »Dodaj« in s seznama vrst dohodninskih olajšav, ki jih predlaga program, izberite olajšavo s kodo 114 (za prvega otroka, mlajšega od 18 let, za rednega študenta, podiplomskega študenta, rezidenta, študent, kadet, mlajši od 24 let). Navedemo mesec, do katerega je zagotovljen odbitek - december. Izvajamo dokument.

Tudi v programu si lahko ogledamo podatke o odbitkih, ki so navedeni neposredno na kartici zaposlenega (razdelek Osebje - Imenik zaposlenih). Odprimo kartico N.S. in sledite povezavi "Davek na prihodek". Odprlo se bo okno, kjer bomo videli odbitek, zagotovljen temu zaposlenemu, ki smo ga pravkar vnesli v dokument "Vloga za odbitke."Če moramo v aplikaciji kaj spremeniti, lahko sledimo povezavi »Popravi vlogo za standardne odtegljaje« neposredno iz kartice zaposlenega.

Zdaj pa pojdimo na povezavo Dohodek iz prejšnjega delovnega mesta, V tabelarnem delu morate navesti dohodke zaposlenega iz njegovega prejšnjega delovnega mesta, če je v naši organizaciji delal več kot eno leto in je letos delal nekje drugje. Te informacije so potrebne, da program spremlja presežne prihodke za leto za namene obračunavanja odbitkov, tj. prenehal zagotavljati odbitek pravočasno, če je bil dohodek presežen.

Tudi v tem oknu je polje, kjer je naveden status davčnega zavezanca. Tega nisem omenil takoj, da bi predstavil gradivo o tem, kje in kako se registrirajo različne vrste dohodnine, in izhajal iz dejstva, da imajo vsi naši zaposleni status davčnega zavezanca - Stanovnik(13 %, dohodnina se šteje kumulativno). Program pa podpira obračunavanje dohodnine za zaposlene z drugimi statusi davčnega zavezanca, kot so nerezidenti, visokokvalificirani tuji strokovnjaki in drugi. In ta status je tukaj izbran za zaposlenega. Glede na izbrani status se določita davčna stopnja in algoritem za izračun dohodnine. Toda to je tema za druge publikacije.

Torej, vse potrebne informacije v programu za zagotavljanje davčne olajšave zaposlenemu N.S. smo prispevali, zdaj pa moramo samo še videti, kako se bo to upoštevalo pri obračunu dohodnine. Izdelali bomo dokument »Obračun plač in prispevkov« za novembra. Zaposlenemu se izplača plača v višini 30.000 rubljev; na zavihku dohodnine vidimo obračunani davek v višini 3.718 rubljev, ob upoštevanju uporabljenega odbitka v višini 1.400 rubljev. Izračun bo naslednji: (30.000 - 1.400)*0,13 = 3.718 rubljev.

V današnjem članku smo pregledali precej gradiva. Pogovarjali smo se o tem, kje in kako se prijaviti obračunano, odtegnjeno in nakazano dohodnino. Pogledali smo, kakšne davčne olajšave so zagotovljene zaposlenim. Na konkretnem primeru smo registrirali pravico zaposlenega do standardne davčne olajšave.

V naslednjem članku bom podrobneje govoril o tem, kako se prispevki upoštevajo v 1C ZUP 3.0 (3.1). Spremljajte objave. Vse najboljše!)

2016-12-08T15:29:55+00:00Namestili smo nov program 1 C 8.3 Računovodstvo. Nisem še dobro seznanjen s tem programom.

Najamemo avto od fizične osebe, najem prijavim preko ročnih transakcij DT 44.1 CT 76.5 in obračunam tudi dohodnino DT 76.5 CT 68.1.

A obračunana dohodnina ne sodi v register dohodnine. V 1C Računovodstvu 7.7 sem to dohodnino izvedel preko Prilagoditve podatkov o dohodnini,

Toda v 1C 8.3 ne najdem takšne funkcije. Če je mogoče, mi prosim pomagajte.

Za prikaz poravnav s proračunom za dohodnino v davčnem računovodstvu je na voljo register kopičenja: " Izračuni davčnih zastopnikov s proračunom dohodnine".

Če ta register odpremo z menijem " ":

potem bomo videli nekaj takega:

Vse to so gibanja po registru, oblikovanem pri izplačilu plač zaposlenim.

Toda naša naloga je, da ta ista gibanja odražamo pri odtegljaju dohodnine od posameznika, od katerega najamemo avto, neposredno v ročnem načinu. Kako narediti?

Odprimo ročno operacijo, v kateri odražamo naše transakcije:

DT 44,1 KT 76,5

DT 76,5 KT 68,1

Vse imam zelo shematično:

In iz zgornjega elementa "Več" izberite element "Izberi registre":

Odpre se seznam registrov, obkljukati moramo tiste, katerih premike želimo prikazati:

Kliknite »V redu« in videli boste, da se je v dokumentu »Delovanje« pojavil dodaten zavihek za urejanje registra:

Kliknite gumb »Dodaj« in izpolnite vrstico za obračun dohodnine za posameznika, ki ga potrebujemo:

S spoštovanjem, Vladimir Milkin(učitelj in razvijalec).

V tem članku želim obravnavati vidike izračuna in odtegljaja dohodnine v 1C 8.3, pa tudi pripravo poročil v obrazcih 2-NDFL in 6-NDFL.

To je najpomembnejša nastavitev; brez nje ne boste mogli predložiti poročil regulativnim organom. Pojdimo v imenik "Organizacije" (meni "Glavno" - "Organizacije"). Ko izberete želeno organizacijo, kliknite gumb "Več ...". Na spustnem seznamu izberite "Registracija pri davčnih organih":

Vse podrobnosti morate natančno izpolniti.

Te nastavitve se izvedejo v razdelku »Plača in kadri« – »Nastavitve plače«.

Pojdimo na "Splošne nastavitve" in označimo, da se računovodstvo vodi v našem programu in ne v zunanjem, sicer vsi razdelki, povezani z obračunom osebja in plač, ne bodo na voljo:

Na zavihku »Dohodnina« morate navesti, v kakšnem vrstnem redu se uporabljajo standardne olajšave:

Na zavihku “ ” morate navesti, po kateri tarifi se obračunavajo zavarovalne premije:

Morebitne časovne razmejitve posameznikom se izvajajo po šifri dohodka. V ta namen ima program referenčno knjigo "Vrste dohodnine". Če si želite ogledati in po potrebi prilagoditi referenčno knjigo, se morate vrniti v okno »Nastavitve plače«. Razširimo razdelek »Klassifikatorji« in kliknemo povezavo »NDFL«:

Odpre se okno z nastavitvami parametrov izračuna dohodnine. Priročnik se nahaja na ustreznem zavihku:

Za nastavitev obdavčitve dohodnine za vsako vrsto obračuna in odtegljaja morate v oknu »Nastavitve plače« razširiti rubriko »Obračun plače«:

Te nastavitve so v večini primerov dovolj za začetek obračunavanja plač in dohodnine. Opozoril bom le, da se imeniki lahko posodobijo ob posodobitvi konfiguracije programa, odvisno od sprememb zakonodaje.

Dohodnina se obračuna za vsak znesek dejansko prejetega dohodka posebej za obdobje (mesec).

Znesek dohodnine se izračuna in obračuna z uporabo dokumentov, kot so " ", " ", " " itd.

Kot primer vzemimo dokument »Plača«:

Pridobite 267 video lekcij o 1C brezplačno:

Na zavihku “Dohodnina” vidimo izračunan znesek davka. Po knjiženju dokumenta se ustvarijo naslednje transakcije dohodnine:

Dokument ustvarja tudi vnose v register »Obračun dohodka za izračun dohodnine«, po katerem se naknadno izpolnijo obrazci za poročanje:

Pravzaprav se davek, odtegnjen od zaposlenega, odraža v računovodstvu pri knjiženju dokumentov:

Za razliko od obračuna je datum davčnega odtegljaja datum knjiženega dokumenta.

Ločeno morate upoštevati dokument "Računovodstvo dohodnine". Zagotovljen je za izračun dohodnine od dividend, regresa in drugih materialnih ugodnosti.

Dokument se ustvari v meniju “Plače in kadri” v razdelku “Dohodnina”, povezava “Vsi dokumenti o dohodnini”. V oknu s seznamom dokumentov, ko kliknete gumb »Ustvari«, se prikaže spustni seznam:

Skoraj vsi dokumenti, ki tako ali drugače vplivajo na dohodnino, ustvarijo vnose v register "Izračuni davčnih zavezancev s proračunom za dohodnino."

Kot primer razmislimo o oblikovanju vnosov davčnega računovodskega registra z dokumentom "Odpis s tekočega računa."

Dodamo dokument »« (meni »Plače in kadri« - povezava »Izpiski na banko«) in na njegovi podlagi izdelamo »Odpis TRR«:

Nato si oglejmo knjižbe in gibanja v registrih, ki jih je ustvaril dokument:

Zgoraj sem opisal glavne registre, ki sodelujejo pri generiranju osnovnih dohodninskih poročil, in sicer:

V oknu s seznamom dokumentov kliknite gumb Ustvari in izpolnite potrdilo zaposlenega:

Dokument ne generira prometa in vnosov v registre, ampak se uporablja le za tiskanje.

Poročilo se nanaša na regulirano poročanje. Na njegovo registracijo lahko nadaljujete tudi iz razdelka »Dohodnina«, menija »Plače in osebje« ali prek menija »Poročila«, razdelek »1C poročanje«, »Regulirana poročila«.

Primer izpolnjevanja drugega razdelka:

Če želite preveriti pravilnost obračunavanja in plačila davka v proračun, lahko uporabite » «. Nahaja se v meniju »Poročila«, razdelek - »Standardna poročila«.